Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2026)

Her yıl bu zamanlarda kaleme aldığımız Eurobond’lara ilişkin vergilendirilme konusunda; yine 2026 yılı için geçerli olacak beyan sınırı ve hadlerin yanı sıra 2025 yılında elde edilmiş gelirlerin bu yılın mart ayında yapılacak beyan durumunu ele alacağız.Son zamanlarda Eurobond geliri elde edenlerin Maliye Bakanlığı Vergi Denetim Kurulu Müfettişlerince yaygın vergi incelemelerine tabi tutulmaları sebebiyle “beyanı gereken gelirin belirlenmesi” oldukça önem kazanmıştır.

Bilindiği üzere döviz cinsi getirileri sebebiyle gerek T.C. Hazinesi ve gerekse Türkiye’deki bankalar ile diğer şirketlerce yurt dışında döviz (YP: USD, Euro) cinsinden ihraç edilen Eurobondlar’a, yabancıların yanı sıra Türkiye’de yerleşik kişilerce de yatırım yapılmaktadır. Ve dövizde kalıp, sabit getiri hedefleyen Türk vatandaşları bu kıymetlere eğilim göstermektedir.

Yurt dışında ihraç edilen bu bonolar yurt dışında işlem görmekte ve saklamaları yine yurt dışındaki kurumlarca yapılmaktadır(EUROCLEAR).Bankalar ve diğer şirketlerin yurt dışı ihraçlı sermaye benzeri bonolarının da Eurobondlarla aynı esasa tabi olduğunu belirtelim.

Eurobond’lar uzun vadeli yatırım imkânı ve sağladıkları cazip getirileri ile öteden beri tercih edilen bir ürün olmuştur. Bu kıymetler kuponlu tahviller olup, üzerlerinde çoğunlukla sabit kupon faizi olan ve para cinsine göre yılda bir veya iki dönem kupon faizi ödeyen enstrümanlardır.Her bir ülkenin Eurobond getirileri ülkeden ülkeye veya kurumdan kuruma göre değişir.

Tabii Eurobond ne zaman alınır? Eurobond’un kupon faizi,vadeye kadarki getirisi (yield) ve bunların yansıra; Türkiye’nin CDS’i, alımdaki USD kuru, Amerikan Hazine bonoları faizlerindeki gelişme trendi gibi konular bu çerçevede öncelikle dikkate alınması gereken hususlar. Tavsiyeler ise tabii ki konunun uzmanı özel bankacılardan vefinans danışmalarından. Biz de şimdi bu gelirlerinvergi durumuna bakalım.

TÜRKİYE’DEKİ YERLEŞİK GERÇEK KİŞİLER AÇISINDAN:

Türkiye’deki yerleşik gerçek kişiler prensip olarak “yıllık esasta” beyanname vermek suretiyle gelir vergisine tabidirler. İkametgâhı Türkiye'de bulunanlar veya bir takvim yılı içinde Türkiye'de devamlı olarak altı aydan fazla oturanlar Türkiye'de yerleşmiş sayılırlar. Bu kişiler Türk vergi mevzuatı açısından “tam mükellef” statüsündedir.

Eurobondgelirleriya “faiz tahsilatı” veya “satış kazancı” şeklinde elde edilir. Faiz geliri mevzuatımız açısından “Menkul Sermaye İradı”, satış kazancı ise “Değer Artış Kazancı” olarak vergilendirilmektedir.

Eurobondgelirlerinde vergileme yıllık vergi beyannamesi ile yapılır.Çünkü bu kıymetler yurt dışında işlem gördüklerinden G.V.K.’nun Geç 67. Maddesine tabi değildir(1). Bu çerçevede; 2025yılında gelir elde eden kişilerin önümüzdeki mart ayında (2026) aşağıdaki açıklamalar çerçevesinde yıllık gelir vergisi beyannamesi vermeleri gerekmektedir.

Gelir Vergisi Kanunu’na göre verginin mükellefi, gelir elde eden kişidir. Dolayısıyla kişinin yaşı kaç olursa olsun (küçük çocuk) vergi beyanı menkul kıymet sahibi kişi adına yapılır. Ortak hesaplarda da ayrı ayrı yapılır. Ortak hesapların beyanında eğer ilgili banka nezdinde ortaklar için ayrı bir pay oranı belirlenmemişse ortakların paylarının eşit olduğu kabul edilir.Yetkili vergi dairesi, kişinin ikametgâhının bulunduğu yer vergi dairesidir. Beyanname takip eden yılın mart ayında ve «GİB Hazır Beyan» sistemi ile elektronik ortamda verilir.

Öte yandan Eurobond’un Türkiye’deki banka hesaplarından alınması veya yurt dışındaki finansal kurumlar nezdindeki hesaplardan alınması arasında herhangi bir fark yoktur. Elde edilen gelirler yurt dışındaki hesaplara da gelse Türkiye’de gelir vergisine tabidir.

DAR MÜKELLEF GERÇEK KİŞİLER AÇISINDAN:

Türkiye’de ikametgâhı bulunmayan ve bir yıl içinde de Türkiye’de 6 aydan fazla bulunmayan kişiler (2) “dar mükellef” statüsünde oldukları için Türkiye’de vergiye muhatap değildirler. Yurt dışında yerleşik Türk vatandaşlarının da bu anlamda “dar mükellef” konumunda olduğunu belirtmek gerekir.(G.V.K. 06/03/1998 tarihli 210 seri nolu Gelir Vergisi Genel Tebliği).

Belli ve geçici görev veya iş için Türkiye'ye gelen iş, ilim ve fen adamları, uzmanlar, memurlar, basın veya yayın muhabirleri ve durumları bunlara benzeyen diğer kimselerle tahsil ya da tedavi veya istirahat veya seyahat maksadıyla gelenler; tutukluluk, hükümlülük veya hastalık gibi elde olmayan sebeplerle Türkiye'de alıkonulmuş veya kalmış olanlar bir takvim yılı içinde Türkiye'de 6 aydan fazla otursalar dahi Türkiye'de yerleşmiş sayılmazlar. Örneğin; bir kontrat gereği belli bir süre Türkiye’de görev yapmak durumunda kalan profesyonel yöneticiler, spor adamları, v.b. gibi.

Dar mükellefler açısından Eurobondkazançları özelinde ayrıca bir düzenleme daha vardır ki; burada da Türkiye’de bir vergileme yapılmayacağı net bir şekilde hükme bağlanmıştır. Buna göre yabancılar açısından EurobondlarTürkiye’deki bir bankadan satın alınmış olsa dahi Türkiye’de herhangi bir vergileme yapılması söz konusu değildir. (5527 s. Kanun ve 258 nolu genel tebliğ).

EUROBOND FAİZ GELİRLERİ:

Eurobond’ta faiz gelirleri iki şekilde elde edilir:

- 1. Kupon tahsilatları ile veya

2. İskontolu ihraçta tahvilin itfa tarihinde (vadede) elde edilen tahsilat ile.

Bu gelirler Gelir Vergisi Kanunu açısından “Menkul Sermaye İradı” olarak kabul edilirler.

Eurobond faiz gelirleri G.V.K. geçici 67. maddedeki stopaj rejimine tabi olmadığı için, yıllık esasta gelir vergisi beyanına konu olur(3) Başka gelirler (Örneğin; yurt dışı faiz, temettü, gayrimenkul satış karı, kira vb gibi)nedeniyle beyan yapıldığında da bu beyana eklenirler.(Gelir Vergisi Kanunu, Madde:86/1-c).

Burada önemli husus yıl bazında elde edilen faiz geliri tutarının her yıl için açıklanan yıllık beyan haddini aşıp aşmadığıdır. Eğer bu sınırın altında gelir elde edilmişse beyan yapılmaz, sınır aşıldığında ise gelirin tamamı için gelir vergisi beyannamesi verilir. Yıllık beyan haddi 2026yılında sağlanan gelirler için 400.000 TL’dir. Beyan haddinin aşılıp aşılmadığının tespitinde; beyana tabi diğer gelir unsurlarının da(ücret geliri hariç)(4)dikkate alınması gerekir. (Beyan haddi,2025yılında elde edilen gelirler için 330.000 TL’dir.)(5)

Vergiye tabi “faiz gelirinin” tespitinde göz önünde bulundurulacak hususlar şunlardır:

1-Faiz geliri için beyan zorunluluğu, yıllık beyan sınırının aşılması halinde söz konusudur. Beyan haddi aşıldığında,aşan kısım için değil, elde edilen faiz gelirinin tamamı için gelir vergisi beyannamesi verilir veya bu tutar diğer gelirler için verilen beyannamedeki matraha eklenir.Beyana tabi gelirler toplamı 400.000 TL’yi geçmiyorsa Eurobond faiz gelirleri beyan edilmez. (Beyan haddi: 2025 yılı için 330.000 TL)

2-Yıllık beyan haddinin aşılıp aşılmadığının tespitinde; beyana tabi diğer gelir unsurlarının da (ücret geliri hariç!) dikkate alınması gerekir. Başka deyişle bu hesaplamada beyana tabi gelir toplamına bakılır. Örneğin; “gayrimenkul sermaye iratları (kira geliri)”, “5 yıl içinde gerçekleşen gayrimenkul satış karı”, “beyana tabi A.Ş. hissesi temettü geliri” “yurt dışı faiz gelirleri” vb gibi. GVK geçici 67 kapsamında olan gelirler ise bu hesaplamada her hâlükârda dikkate alınmaz. (Mevduat faizi, yatırım fonu geliri, BİST hisse senedi satış kazancı, varant, Viop gelirleri, yurt içi bono faiz ve satış karları gibi.)

Tabii burada 2026 yılı için 5.300.000 TL’den daha fazla ücret gelirleri sebebiyle yıllık beyanname vermek zorunda olanların durumuna da değinmek gerekir(2025 yılı için ücret gelirlerinde beyan zorunluğu ise 4.300.000 TL’nin aşılması halinde söz konusudur.).

Bu durumda 2025 yılı içinde 4.300.000 TL’yi geçen ücretler sebebiyle mart ayında verilecek yıllık beyannamede, eğer yıl içindeelde edilmiş Eurobond faiz geliri 330.000 TL’den az ise beyana dâhil edilmez, fazla ise beyan edilir. Beyana dâhil edildiğinde de %40 oranında vergilenir.Sonuçta yıllık beyandaki ücret geliri sebebiyle Eurobond faiz geliri en üst orandan vergilenmiş olur.

2025 yılı için yaklaşan beyan dönemini dikkate alarak geçen yıl elde edilen gelirlerin beyan durumu aşağıda örneklerle açıklanmıştır.

Örnek:1 (2025 yılı Vergi Beyanı)

- Stopaja Tabi İşyeri Kirası : 220.000 TL

- Eurobond Faiz Geliri : 210.000 TL

- TOPLAM GELİR : 430.000 TL

Yukarıdaki örnekte; her bir gelir unsuru tek başına 330.000 TL’nin altında kalmakla birlikte, beyan sınırının belirlenmesinde her iki gelir unsuru toplanır. Toplam gelir 330.000 TL’yi aştığından gelirin tamamınınMart/2026’te beyanı gerekir.

Tabii her bir gelir unsuru net kazanç üzerinden dikkate alınır, başka deyişle ilgili giderler (Örn: kira gelirinde götürü gider tutarı veya gerçek gider tutarları, Eurobond gelirinde de banka komisyonları vb gibi) indirildikten sonraki kısımlar esastır.

Örnek:2 (2025 yılı Vergi Beyanı)

- Konut Kira geliri : 160.000 TL

- Eurobond Faiz Geliri : 260.000 TL

- TOPLAM GELİR : 420.000 TL

Yukarıdaki örnekte; her bir gelir unsuru tek başına 330.000 TL’nin altında kalmakla birlikte, beyan sınırının belirlenmesinde her iki gelir unsuru toplanır. Toplam gelir yıllık beyan haddini aştığından gelirin tamamının Mart/2026’da beyanı gerekir.

Yıllık beyan haddinin aşılıp aşılmadığının tespitinde; beyana tabi diğer gelir unsurlarının da (ücret geliri hariç) dikkate alınması gerekir. Bu durumda Eurobond faizi ve kira geliri toplamı bu haddi geçiyorsa beyan gerekir. Burada toplam tutar 420.000 TL. olduğunda her iki gelir unsuru da beyan konusu olacaktır.

Örnek:3 (2025 yılı Vergi Beyanı)

- Ücret Geliri : 4.600.000 TL

- Eurobond Faiz Geliri : 300.000 TL

- TOPLAM GELİR : 4.900.000 TL

2025 yılı için 4.300.000 TL’den daha fazla ücret gelirleri sebebiyle beyanname verilmesi gerekir. Ücret geliri yıllık beyan haddinin hesabında dikkate alınmadığı için Eurobond Faiz Geliride beyan sınırının (330.000 TL) altında kaldığından ücret için verilecek yıllık beyannamede matraha dâhil edilmez. Sadece ücret beyan edilir.

Örnek:4 (2026 yılı Vergi Beyanı)

- Ücret Geliri : 5 600.000 TL

- Eurobond Faiz Geliri : 480.000 TL

- TOPLAM GELİR : 6.080.000 TL

2026 yılı için 5.300.000 TL’den daha fazla ücret gelirleri sebebiyle beyanname verilmesi gerekir.Ücret geliri yıllık beyan haddinin hesabında dikkate alınmamakla beraberEurobond Faiz GeliriMSİ beyan sınırını (400.000 TL) geçtiği için verilecek yıllık beyannamede her iki gelir unsuru da beyana girmektedir.

3-Faiz kupon tahsilatlarındaki beyan edilecek “gelir” olarak; döviz cinsinden hesaba geçen tutarların o tarih için geçerli TCMB döviz alış kuru(TCMB’ce 1 gün önce açıklanan kur) ile bulunan TL tutarı esas alınır.

4-İktisaptan sonraki ilk kupon faiz gelirinin hesabında, alış sırasında ödenen “temiz fiyat-kirli fiyat farkı” işlemiş faiz olarak tahsilat tutarından düşülür ve kalan tutar “faiz geliri” olarak dikkate alınır.Zira alışta ödenmiş olan bu tutar satan kişinin satış kazancının hesabında dikkate alınır.

Başka deyişleiktisaptaişlemiş faizin bulunması halinde, işlemiş faiz tutarı kupon alış bedeli olarak, temiz işlem fiyatı (Temiz Fiyat=Sözleşme fiyatı-İşlemiş faiz) ise tahvilin alış bedeli olarak kabul edilir.(G.V.K. 257 Seri No'lu Gelir Vergisi Genel Tebliği)

Alışta ödenmiş olan işlemiş faiz, gib.gov.tr hazır beyan sisteminden beyanname doldurulurken gayri safi irattan indirilir. Zira “işlemiş faiz”,G.V.K.’nın 78. Maddesindeki giderler kapsamında değildir.

5-Primli alışta ödenen prim tutarı(işlemiş faiz değil)Eurobond’un bu tarihten sonraki kupon faiz tahsilatlarına paylaştırılarak elde edilen faiz gelirinintespitinde düşülür.

Genel prensip olarak primli alışlardaki prim tutarları, bononun bu tarihten sonraki kupon tahsilatlarına paylaştırılarak gelirden indirilir ve elde edilen net kupon faiz geliri bulunur.

Temiz fiyat ile nominal bedel arasındaki fark prim veya iskonto tutarıdır.Kuponlu bir tahvilin satın alınmasında, satın alma bedelinin nominal bedel (=itfa bedeli) ile varsa işlemiş faiz tutarının üzerinde olması halinde,başka bir deyişle temiz fiyatın itfa bedelini aşması durumundafazla olan kısım(=prim) izleyen dönemlere ilişkin faiz kuponlarının maliyeti (alış bedeli) olarak dikkate alınır(G.V.K. 257 Seri No'lu Gelir Vergisi Genel Tebliği, 2.4.1.7. “Tahvil alış bedelinin itfa bedeli ve işlemiş faiz tutarının üzerinde olması”).

Eurobond YP cinsi menkul kıymet olduğundan konuya yabancı para (YP: dolar veya euro) olarak bakmak gerekir. 257 seri nolu G.V.K. genel tebliğindeki örneklerde ödeme tarihindeki TL tutardan hareket edilmiş ve örnekler TL bazlı hazine bonosu üzerinden stopaj uygulamasına esas olmak üzere verilmiştir.Eurobond’lar YP menkul kıymet olduğundan hakkaniyet açısından YP olarak ödenmiş prim tutarının da YP olarak gelecek faiz kuponlarına paylaştırılması uygun olur.

Prim tutarının,beyanname doldurulurken işlemiş faiz için yapıldığıgibi gayri safi irattan indirilmesi uygundur.

Örnek:5 (2025 yılı Vergi Beyanı)

Yıllık %7,375 faizli olan (2 kupon ile toplamda yıllık 73.750 USD faiz tahsilatı) bu kıymetin 05.02.2025 tarihindeki iktisabından sonraki ilk kupon faiz tahsilinde 11.03.2025 tarihinde alınan 36.875 USD’lık tutardan alışta ödenmiş olan 31.130 USD işlemiş faiz ve 3.460 USD alış primi düşülür ve ilk kupon faiz geliri olarak(36.875-<31.130+3.460>=) 2.285 USD, 11.09.2025 tarihindeki kupon geliri olarak da (36.875-3.460=) 33.415 USD dikkate alınır. Dolayısıyla yılda toplamda 2.285 +33.415= 35.700USD faiz geliri elde edilmiş olur.

35.700 USD’nin TL karşılığı olan (<2.285*36,58>+<33.415*41,28>) =1.462.956,50 TL’lık toplam faiz geliri yıllık beyan haddi tutarını (2025 yılı: 330.000 TL) geçtiğinden bu gelirler için önümüzdeki mart ayında yıllık beyanname verilmesi gerekmektedir.

6-Eurobond’larda kur farkları vergiye tabi değildir. Yaniitfa’daki (vadesinde) anapara kur farkı vergileme kapsamı dışındadır. Kanun’daki madde hükmü gereğince; alışta nominal bedeli için 100.000 USD ödenen Eurobond ’unvadesinde yine 100.000 USD tahsil edildiğinde bu itfa işlemi TL bazlı olarak değerlendirilmez ve TL karşılıkları arasındaki kur farkı vergiye tabi olmaz.(G.V.K. Madde: 75/5).

7-. Bononun itfasındaki iskonto tutarı vergi mevzuatı yönünde "faiz" geliri olarak kabul edilmektedir.

Bahse konu iskonto tutarının “vadede elde edilen gelir” olduğu değerlendirildiğinde, gelirin elde edilmesindeki “hukuki ve ekonomik tasarruf ilkesi” öne çıkmakta ve vade sonunda vergileme görüşü hâkim olmaktadır(6) Bu durumda örneğin;nominal tutarı 1.000.000 USD olan bono 982.000 USD alış maliyeti ile iktisap edilmişse vadede 18.000 USD gelir söz konusu olacaktır. İtfa tarihindeki TCMB döviz alış kurunu 40 TL olarak varsayarsak 720.000 TL “faiz geliri” elde edilmiş olmaktadır. Bu tutar 2025 yılı beyan tutarı 330.000 TL’yı aştığından gelir vergisi beyanına tabidir. 2026 yılında ise beyan zorunluluğu faiz gelirinin 400.000 TL’yi aşması halinde söz konusu olacaktır.

8-Eurobond’ların vadeden önce başka vadeli bir bono veya tahviller ile değiştirilmesi veya ihraççı tarafından vadeden önce geri çağrılması menkul kıymetlerin itfası hükmündedir. (Erken itfa). Dolayısıyla bu işlemdeki gelir “faiz geliri” mahiyetinde olup, alım-satım kazancı değildir (7).

9-Ortak hesaplardan elde edilen faiz gelirlerinde 400.000 TL’lik beyan haddinin geçilip geçilmediğine her bir kişi için ayrı ayrı bakılır. Her bir birey ayrı ayrı beyanname vermelidir. Tüm gelirin tek kişi tarafından beyanı mevzuata aykırı olup, beyanda bulunmayan diğer ortak için vergi ziyaı cezalı tarhiyat yapılabilir.(Beyan haddi: 2025 yılı için 330.000 TL)

Örneğin; 2 kişinin eşit oranda sahip olduğu Eurobond’un 2026 yılındaki toplam faiz tutarı 740.000 TL ise her bir kişi için 370.000 TL gelir söz konusu olduğundanyıllık beyan zorunluluğu söz konusu olmayacaktır.Zira 2026 yılı için geçerli 400.000 TL’lık beyan haddi aşılmamıştır. Başka deyişle Eurobond faiz geliri ortak hesaptaki kişi sayısına bölünür.(Tabii kişilerin yıllık beyana tabi başka gelirleri varsa bunların da beyan haddinin hesabında dikkate alınacağını yukarıda belirtmiştik.)

10- Beyannameye intikal edecek faiz geliri tutarından “depo etme (saklama) ve sigorta ücretleri gibi menkul kıymetlerin muhafazasıiçin yapılan giderler” (Örn: Saklama ücretleri), “tahsil giderleri” ile faiz geliri elde edilen menkul kıymete ait “aracı kurum/banka komisyonu veya işlemlerdeki diğer hizmet bedelleri” “Menkul kıymetler ve bunların iratları için ödenen her türlü vergi, resim ve harçlar” vergi matrahının tespitinde beyanname üzerinde gider olarak dikkate alınabilir. Çünkü gelir vergisi net (safi) gelir üzerinden alınır. Ancak bunlar dışında başkaca bir giderin hesaba katılması mümkün görünmemektedir. Örneğin; kaldıraç kullanılarak Eurobond alınması halinde, kullanılan kredinin faizinin elde edilen faiz gelirinden düşülme imkânı yoktur.(G.V.K. Madde: 78)

11-Türk özel sektör şirketlerince yurt dışında ihraç edilen Eurobond/bono faiz gelirleri için vadelere göre stopaj vardır: 1 yıla kadar: %7, 1-3 yıl arası: %3, 3 yıldan fazla: %0. Vergi kesintisi ihraççı firma tarafından yapılır ve kendi Vergi Dairesine ödenir. Kişinin elde ettiği gelir stopaj oranına göre brütleştirilir.Söz konusu stopaj tutarı, yıllık esasta hesaplanan vergiden mahsup edilir. T.C. Hazinesi tarafından ihraç edilen Eurobondlar’daise stopaj oranı 0’dır. (G.V.K. madde:94 ve 258 sayılı GV GT Md. 5.2)

- 12-Türk Eurobond’larından farklı olarak yabancı devlet ve yabancı şirketlere ait Eurobond’lardan alınan faizler için 2026 yılında 22.000 TL beyan sınırı vardır. (2025 yılı için beyan sınırı 18.000 TL’sıdır.)Bu tutarın üstünde bir faiz geliri varsa tamamı beyan edilir. (G.V.K. madde: 86/1-d)

Gerek stopaja gerekse istisna uygulamasına tabi olmayan düşük tutarlı menkul ve gayrimenkul sermaye iratları Gelir Vergisi mevzuatına göre beyan dışı tutulmuştur. Dolayısıyla bu tutardan fazla gelir elde edilmediği sürece beyan söz konusu olmamaktadır. Yurt dışında elde edilen mevduat, repoile yabancı şirket veya devlet bono faizi de bu kapsamdadır.

EUROBOND SATIŞ KAZANÇLARI:

Faiz gelirleri gibi Eurobond satış kazançları da yıllık Gelir Vergisi beyanına tabidir. Zira Eurobond alım-satım kazançları için G.V.K. geçici 67. Maddedeki stopaj esası söz konusu değildir.

Faiz gelirlerinden farklı olarak satış kazançları için “yıllık beyan sınırı “uygulaması yoktur. Bu sebeple satış kazanç tutarı ne olursa olsun yıllık gelir vergisi beyannamesi verilmek zorundadır.

Vergiye tabi “satış kazancının” tespitinde göz önünde bulundurulacak hususlar şunlardır:

1-Eurobond satış kazançları için yukarıda bahsettiğimiz gibi 400.000 TL’lık(2025 için 330.000 TL)yıllık beyan haddinin aşılıp aşılmadığının bir önemi yoktur. Dolayısıyla satış kazancı örneğin 150.000 TL da olsa beyan zorunluluğu vardır.

Örnek:6 (2025 yılı Vergi Beyanı)

- Eurobond Satış Kazancı : 156.000 TL

- Eurobond Faiz Geliri : 130.000 TL

- Toplam Gelir : 286.000 TL

Yıllık toplam gelir,330.000 TL’lık beyan haddinin altında kaldığından kupon faizi beyan dışı olacak, ancaksatış karı vergi beyanına tabi olacaktır. Zira faiz gelirlerinden farklı olarak satış kazançları için yıllık beyan sınırı uygulaması yoktur. Bunun için satış kazancı tutarı ne olursa olsun yıllık gelir vergisi beyannamesi verilmek zorundadır. Faiz geliri ise bu örnekte beyana tabi olmayacaktır, çünkü toplamda 330.000 TL’lık yıllık beyan haddi geçilmemiştir.2026 yılında ise faiz için 400.000 TL beyan haddinin aşılması halinde gelir vergisi beyannamesi söz konusu olacaktır.

2-Satış kazancı hesaplaması şu şekilde yapılır:

-Alış bedeli ve satış bedeli; alım ve satım tarihlerindeki kurlardan TL’ye çevrilir. (TCMB döviz alış kuru)

-Alım ve satım tarihleri arasındaki dönemde Yİ-ÜFE artış oranı %10 ve üzerinde ise, alış maliyeti Yİ-ÜFE ile arttırılır.

(Alış tarihi ve satış tarihi arasındaki sürede Yİ-ÜFE artış oranı %10’un altında ise; alış maliyeti revize edilmez. İktisap bedeli neyse onunla satış bedeli arasındaki fark beyanda esas alınır.)

-Endekslemede menkul kıymetin alındığı ay dâhil, satıldığı ay hariç tutulur.

-Satış tarihi olarak satışın gerçekleştiği “takas tarihi” esas alınır.

-Alış bedeline uygulanacak 0ranın tespiti şöyle yapılır: Satıştan bir önceki ayın endeksi alışın yapıldığı ayın bir önceki ay endeksine bölünür. Örneğin; EurobondEylül/2023’de alınmış, Mart/2026’te satılmışsa; Şubat/2026 endeks değeri Ağustos/2023 endeks değerine bölünür ve çıkan oran ile alış bedeli arttırılır.

-Endeksleme oranına göre alış maliyeti artırılan tutar ile satış tutarı arasındaki gelirin tutarı ne olursa olsun, beyan edilir.

-Yıllık gelir vergisi beyanı ile gelir vergisi tarifesine göre vergi ödenir.

-Bu hesaplamalara göre, TL bazında bir kazanç var ise, döviz bazında “zarar” çıksa dahi vergileme yapılır. Buna karşılık zaman zaman kur hareketlerinin durumuna göre YP cinsinden satış karı çıkmasına rağmen TL bazlı hesaplamada kazanç çıkmayabilmektedir. Tabii bu durumda gelir vergisine tabi bir gelir söz konusu olmamaktadır.Hatta bir avantaj olarak bu zarar tutarı yıl içindeki diğer YP menkul kıymet (hisse veya bono) satış kazançlarınamahsup edilebilir.

3- Satış kazancının hesabında mevzuatın öngördüğü TL esaslı kazanç tespiti yöntemi(8) sebebiyle yatırımcıların gerekirse itfayı beklemeleri daha iyi olabilir. Özellikle kur artışının Yİ-ÜFE endeksinden fazla olduğu hallerde satış halinde yüksek gelir vergisi çıkabilir. Zira alış ve satış tarihleri arasındaki kur farkları da “gelir kabul edilerek” vergi matrahına girmektedir. Oysa itfadaki anaparakur artışları vergiye tabi değildir. Bu sebeple satış kararı öncesinde bu hesaplamaları yapmak ve ona göre karar vermek gerekir.

Farklı tarihlerde alınmış aynı Eurobond’un kısım kısım satışında maliyet bedeli olarak; FİFO, ortalama maliyet veya Lifo kullanılabilir. Ancak seçilen yöntem kalan kısım için de uygulanmalı, başka deyişle yöntem değişikliği yapılmamalıdır.Diğer taraftan aynı yıl içinde satılan farklı menkul kıymetlerde de aynı yöntemin uygulanmasının uygun olacağını düşünüyoruz.

4- 1.1.2006 tarihinden önce ihraç edilen Eurobond’lar için 2026 yılındaki satış kazancının 350.000 TL’sıvergiden istisnadır. Kazanç bu tutarı aşar ise yıllık gelir vergisi beyannamesi verme zorunluluğu vardır. İstisna tutarını aşan kazanç tutarı beyan edilir.(2025 yılı için istisna tutarı 280.000 TL’dır.)

(01.01.2006 tarihinden önce ihraç edilenler için vergi istisnası hakkının dayanağı, G.V.K. Geçici 67/16 ve G.V.K.’nun 5281 sayılı Kanun’la değişmeden önceki Mükerrer 80/üç maddesidir.)

5-Eurobond satış kazancı, prensip olarak satış bedeli (kirli fiyat) ile ilk iktisaptaki temiz fiyat arasındaki farktır. Ancak alıştan itibaren hiç faiz kupon tahsilatı yapılmamışsa; kazanç tutarı “satış bedeli ile kirli alış fiyatı” arasındaki fark olur.

Tabii satıştan önceki kupon tahsilatlarından düşülen (Aşağıdaki örneğimizde ilk kupon) alış primlerinin de satış sırasında dikkate alınacak olan alış bedelinden düşüleceğini belirtmek isteriz.

Yukarıdaki bölümde iktisaptan sonraki ilk kupon faiz gelirinin hesabında, alış sırasında ödenen işlemiş faiz tutarının(=temiz fiyat-kirli fiyat farkı) tahsil edilen kupon faizinden düşüleceğini ve kalan tutarın “faiz geliri” olarak dikkate alınacağını belirtmiştik. Bu tutar esasen satan kişinin satış kazancının hesabında satış bedeline dâhil olarak dikkate alınır.

Primli ve işlemiş faizli olarak satın alınıp ilk kupon tahsilatından sonra satılan bir Eurobond için faiz ve satış kazançları aşağıdaki gibi olmaktadır:

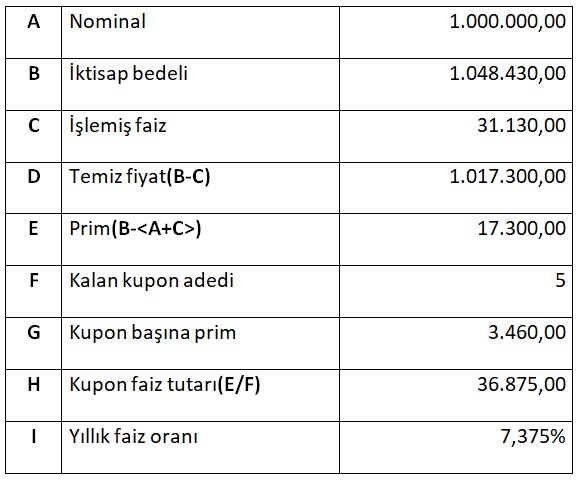

Örnek:7 (2025 yılı Vergi Beyanı)

- Aşağıdaki Eurobond, alışını takip eden ilk kupon tahsilatı sonrasında (ikinci kupon tahsilatı öncesinde) 2025 yılı içinde satılmıştır.

- Eurobond nominal bedel : 1.000.000 USD

- Eurobond alış fiyatı : 1.048.430 USD

- İşlemiş faiz tutarı : 31.130 USD

- Eurobond temiz alış fiyatı :(1.048.430-31.130=) 1.017.300 USD

-Alış primi (1.o17.300-1.000.000=) :17.300 USD

-İtfaya kadar kalan kupon sayısı: : 5 adet

-Kupon başına alış primi : (17.300/5=)3.460USD

-6 ayda bir kupon tutarı : 36.875 USD

-Kupondan 3 ay sonra satış bedeli : 1.035.000 USD

Bu veriler çerçevesinde elde edilen faiz ve alım satım gelirleri aşağıda hesaplanmıştır.

-

i. 36.875 USD kupon tahsilatından 31.130 USD birikmiş (işlemiş) faizi ve kupona tekabül eden 3.460 USD alış primi düşüldüğünde bulunan (36.875-<31.130+3.460>)=2.285 USD’lık tutar, elde edilen “faiz geliri” olarak (kupon tahsil tarihinde geçerli TCMB alış kurundan TL’ye çevrilerek) ve varsa diğer eurobond faizleri ve beyana tabi diğer gelirlerle birlikte yıllık limit olan 330.000 TL’nın aşılması halinde beyana dahil edilecektir.

ii. Bu eurobondun satış karıda satış bedelinden temiz alış fiyatının düşülmesi ile hesaplanacaktır.

- Satış bedeli :1.035.000 USD

- Alış maliyeti (*) :1.013.840 USD

- Satış karı :21.160 USD olmaktadır.- (*) Temiz alış bedeli-Kupona isabet eden prim kısmı

- = (1.017.300-3.460=)1.103.840 USD

Dolar bazında kar görünmekle beraber satıştan elde edilen karın hesabında önce düzeltilmiş temiz alış bedeli ile satış bedelinin MB döviz alış kuruyla TL karşılığı bulunacak, daha sonra temiz alış bedeli endeksleme işlemine tabi tutulacaktır. Endekslemede satıştan bir ay önce ayın endeksi alıştan bir ay öncesine ait Yİ-ÜFE endeksine bölünmek suretiyle bulunan endeks katsayısı esas alınacaktır. Buşekilde saptanan alış maliyeti, 1.035.000 USD’lık satış bedelinin satış tarihindeki MB döviz alış kuru ile bulunan TL karşılığından düşülerek TL cinsinden satış karı bulunacaktır.

iii. Sonuçta; 1.048.430 USD ödeyerek alınan Eurobond’tan 36.875 USD “faiz geliri” tahsilatı yapıldıktan sonra 1.035.000 USD’ye satış yapıldığında toplam (1.035.000+36.875)-(1.048.430=) 23.445 USD gelir elde edilmekte ve bu gelirin 2.285 USD lık kısmı faiz geliri,kalan 21.160 USD’lık kısmı ise satış karı olarak gerçekleşmektedir. Her iki gelir türünün beyan esasları ise farklı olup yukarıda açıklanmıştır.

6- Mevzuatımıza göre; aynı yıl içindekiEurobond satış kar ve zararları ve hatta diğer yurt dışı menkul kıymetlerin(yabancı ülke veya yabancı şirket bonoları, hisse senetleri) satış kar ve zararları birbirine mahsup edilir ve net kazanç üzerinden vergi ödenir.Çünkü bu kar ve zararlar mevzuat açısından aynı gruptadır. Dolayısıyla Eurobond satış karı elde edildiği yılda YP hisse senedi veya YP bono satış zararı da var ise Eurobond satış karından vergi ödenmeyebilir.

7-Gelir Vergisi mevzuatına göre Eurobond satış zararları Eurobond faiz gelirlerinden mahsup edilememektedir. Ayrıca Eurobond satışında zarar çıktığında bu zarar aynı yıl içindeki “kira gelirleri, Eurobond faizi, temettü geliri, serbest meslek kazancı vb gibi diğer gelir unsurlarından”da düşülemez. Zira Kanun’un 88. madde hükmüne göre; “diğer kazanç ve iratlardan doğan zararlar” o yıl içinde elde edilen diğer gelirlerden mahsup edilememektedir. Sadece aynı neviden beyana tabi YP (yurt dışındaki) menkul kıymet satış kazançlarından düşülebilir.

8-Net satış kazancının tespitinde, satılan menkul kıymete aitaracı kurum/banka komisyonu veya işlemlerdeki diğer hizmet bedelleri vergi matrahının tespitinde gider olarak dikkate alınabilir.

9-Eurobondlar’ın aile üyelerine, ortak hesaba veya 3. kişilere virman talimatı verilmesi halinde; bu işlemin hukuki olarak ve ne amaçla yapıldığı önem kazanır. Zira virman prensip olarak “satış” hükmündedir. Satış kazancı da yıllık beyan esasında vergiye tabidir. Öte yandan virman bedelsiz yapılır ise bu bağış/hibe kapsamında Veraset ve İntikal vergisine tabidir. Yeni alıcı prensip olarak 1 ay içinde beyanname vermekdurumunda olup çıkan intikal vergisi 3 yılda 6 taksitte ödenir. Yapılacak beyanda virmanlanan Eurobond’un piyasa fiyatı üzerinden hesaplanan değeri esas alınır. Bu işlem satış olmadığı için virmanlayan kişide satış kazancı oluşmaz ve gelir vergisi beyanı söz konusu olmaz.

10-Hibe-bağış işlemi ile virmanlanan kişide daha sonraki bir satış sebebiyle oluşan kazanç için gelir vergisi beyanı söz konusu olmaz.

Veraset veya hibe yoluyla(ivazsız) elde edilen menkul kıymetlerin (Eurobond’lar dahil) mirasçılarca satılması halinde doğan kazançlar gelir vergisine tabi değildir. (G.V.K. Madde: Mükerrer:80/1)

11- Veraset veya hibe yoluyla(ivazsız) elde edilen Eurobond ’tan mirasçılarca elde edilen faizler gelir vergisine tabidir. Veraset ve intikal vergisi Eurobond’un vefat tarihindeki piyasa değeri üzerinden (kupon gelirlerini ihtiva eden kirli fiyat) ödenecek olmakla beraber o tarihten sonraki kupon faizleri için mirasçılarca gelir vergisi beyanı gereklidir. Zira miras bırakanın vefatından sonra Eurobond’lar otomatik olarak mirasçılara geçer ve o tarihten sonraki kupon ödemeleri artık mirasçıların faiz geliri, yani menkul sermaye iradıdır.

12-Eurobond’ların yurt dışı banka hesaplarından alınmış olması halinde de Türkiye’de beyan zorunludur. “Tam mükellef” gerçek kişiler yönünden vergileme Türkiye’nin yetkisindedir. Dolayısıyla faiz gelirleri veya satış kazançları yurt dışındaki bu hesaplara gelse de vergileme Türkiye’de yapılır. Ayrıca devletlerarası bilgi paylaşımı (Fatca/CRS) yapıldığından yurt dışında elde edilen gelirler prensip olarak Türkiye Maliye Bakanlığı’na rapor edilmektedir.

BEYAN DIŞI KALMIŞ GELİRLER İÇİN ESKİ YILLAR İTİBARİYLE VERGİ TARHİYAT RİSKLERİ:

Yukarıda açıklandığı üzere Eurobondgelirleri yıllık Gelir Vergisi beyanına tabidir. Eğer beyanname verilmemişse Maliye Bakanlığı Vergi Müfettişlerince sonradan yapılan vergi incelemeleri sonucunda cezalı vergi tarhiyatı ile karşılaşılabilir.

Mevzuatımızdaki 5 yıllık zamanaşımı kuralına göre 2021-2025 yılları için vergi beyan yükümlülüğü vardır. 2026 yılı itibariyle 2020 ile daha önceki yıllar için zamanaşımı dolduğundan herhangi bir vergi salınamaz, ceza uygulanamaz.

Örneğin; 2021 yılında yurt dışındaki bir banka hesabında3.600.000 TL tutarında bir eurobond geliri(faiz veya satış kazancı) elde edilmiş, ancak beyanname verilmemişse vergi ve ceza riski söz konusudur. Bu bilgi uluslararası bilgi değişimi kapsamında Vergi İdaresi’nin bilgisi dâhiline girdiğinde kişi hakkında;

-Gelir Vergisi: 1.440.000 TL

-Vergi Ziyaı Cezası: 1.440.000 TL (Eğer tekerrür varsa ceza 1,5 kat olarak uygulanır.)

-Toplam: 2.880.000 TL

Vergi ve ceza uygulanması söz konusu olabilecektir. Ayrıca bu tutara ilaveten vergi aslı için normal vade tarihinden(=Mart/2022) itibaren üzerinden her ay için Maliye Bakanlığı’nca belirlenen “gecikme faizi” ödenir.

Yapılacak bu idari işleme karşı mükellefin uzlaşma veya cezada indirim talep hakkı vardır. Her hâlükârda Vergi Usul Kanunu’nun 376. Maddesine göre vergi ziyaı cezasında %50 oranında indirim hakkından yararlanılabilir. Maliye Bakanlığı nezdindeki uzlaşma prosedüründe ceza tutarlarında daha fazla oranda indirim yapılması ihtimal dahilindedir. (Vergi aslı uzlaşma kapsamından çıkarılmıştır.)

Bunun yanı sıra eğer eski yıllarda bu şekilde beyan dışı kalmış gelir unsuru var ise Vergi Usul Kanunu’nun 371. Maddesi kapsamında Vergi Dairesine kendiliğinden başvuru yapmak suretiyle vergi ziyaı cezasından kurtulmak mümkündür. Bu durumda beyan olunan vergi aslı ile gecikme zammı ödenir, ceza söz konusu olmaz.

VERGİ İNCELEMELERİ VE YAPILMASI GEREKENLER:

Son zamanlarda Eurobond geliri elde edenler nezdinde Maliye Bakanlığı Vergi Denetim Kurulu Müfettişlerince yapılan yaygın vergi incelemelerinden bahsediliyor. Hiç matrah beyan etmeyenler ya da hatalı beyanname verenler mercek altında.

Vergi soruşturmaları bankalardan toplanan bilgilere dayanılarak başlatılmakta ve kişiler önce Maliye Bakanlığı’nca “izaha davet” edilmektedir. 30 gün içinde izahatta bulunulmaması veya gelir vergisi beyanı yapılmaması halinde vergi inceleme süreci başlamaktadır.

Vergi incelemesi ile başlayan süreç ise doğrudan bankalardan bilgi toplanması, Vergi Müfettişi ile görüşmeler, ifade verilmesi, tutanak tutulması, vergi inceleme raporu hazırlanması, Vergi Dairesi’nce vergi/ceza ihbarnamesi tebliği, uzlaşma başvurusu ve/veya dava açılması şeklinde devam etmektedir.

Bu çerçevede her olayı kendi özel koşulları ile değerlendirmek ve ona göre hareket etmek gerekir. Ve bu süreçte konunun uzmanı vergi danışmanlarından görüş ve tavsiye almak oldukça önemlidir.

DİPNOTLAR:

(1) G.V.K.’nun Geç 67. Maddesindeki stopaj rejimine tabi finansal ürünlerden elde edilen gelirler yıllık gelir vergisi beyanına tabi değildir.Eurobondlar yurt dışında işlem gördüklerinden G.V.K.’nun Geç 67. maddesindeki stopaj rejimi kapsamı dışındadır.

(2) Belli ve geçici bir süre ile Türkiye’de bulunan yabancılar 6 aydan fazla kalsalar da “dar mükellef” olarak kabul edilirler.

(3) Eurobondlar G.V.K. madde 94 uyarınca stopaja tabi olup, stopaj oranı öteden beri %0’dır.

(4) Ücret geliri GİB’nın 311 nolu Gelir Vergisi Tebliği uyarınca yıllık beyan haddinin hesabında dikkate alınmamaktadır.

(5) Hazine’nin yurt dışı borçlanması amacıyla ihraç edilen Eurobondların 4749 s. Kanunun 15. Maddesi kapsamında her türlü vergiden istisna olduğuna ilişkin görüşler de bulunmaktadır. Bunlara göre “Eurobond faiz gelirleri vergiden istisna olduğundan GVK md. 94 kapsamında vergi stopajına tabi bulunmamakta ve beyan sınırında da 400.000 TL’lık tutar geçerli olmamaktadır.” Ancak GİB bu görüşte değildir (258 seri nolu Gelir Vergisi Genel Tebliği). Bizce de Vergi İdaresi’nin görüşü mevzuata uygundur.

(6) Öte yandan iskontolu alışlardaki iskonto tutarlarının, bononun alış tarihinden sonraki kupon tahsilatlarına paylaştırılarak gelire eklenmesi gerektiği şeklinde görüşler de vardır. Buna göre iskonto tutarları ise tahsil edilen kupon tutarlarına eklenerek o döneme ilişkin faiz geliri hesaplanır. Esasen ödenen prim ile iskonto tutarının nasıl ve ne zaman dikkate alınacağı konusunda Maliye GİB’in sirküler veya genel tebliğ ile görüş belirtmesinde yarar bulunmaktadır.

(7) Maliye Bakanlığı, Gelir İdaresi Başkanlığı’nın 30/07/2006 tarih ve B.07.1.GİB.0.01.56-5601-690 sayılı yazısı

(8) Mevzuattaki bu hususun (kur artışlarını vergileyen) düzeltilmesi için öteden beri yasal düzenleme önerileri sunulmaktadır.

-

zb12 Mart 2026 11:57

ücret gelirim 5.500.000 TL, ama eurobın faizim 250.000 TL beyana dahil edilecek mi?

-

mb15 Mart 2026 12:21

sadece ücret beyan edilir. eurobond faizi beyan edilmez çünkü yıllık beyan haddinin altında . 2025 için 330.000 TL'yi geçmemiş.

-

ny06 Mart 2026 10:58

Eurobond satışında endeksleme nedeniyle zarar çıktı, yine beyanname verecek miyim?

-

mb06 Mart 2026 19:10

Hayır. Ancak karlı satış da varsa bu zarar ondan indirilebiliyor.

-

Ck24 Şubat 2026 10:42

Eurobondlardan %40 vergi alınması yanlış. Yıllık beyan bile olsa max %20 olmalidor.

-

10 Nisan 2026, Cuma

Gayrimenkul Yatırım Fonlarında (GYF) ve Ortaklıklarında (GYO) vergi istisnasına açıklık getiriliyor

Devamını Oku -

03 Nisan 2026, Cuma

Bankaların maaş promosyon ödemelerindeki enflasyon endekslemesi konusunda son gelişmeler

Devamını Oku -

25 Mart 2026, Çarşamba

Bankalarda hangi vergi istisna ve indirimleri için YMM Tasdik Raporu zorunluluğu var?

Devamını Oku -

16 Mart 2026, Pazartesi

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

05 Mart 2026, Perşembe

Temettü (kâr payı) gelirinde vergi durumu (2025-2026)

Devamını Oku -

23 Şubat 2026, Pazartesi

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2026)

Devamını Oku -

06 Ocak 2026, Salı

Banka ve finans sektöründe yeniden değerleme uygulaması

Devamını Oku -

25 Aralık 2025, Perşembe

Banka ve finans sektöründe enflasyon muhasebesinde son durum

Devamını Oku -

08 Aralık 2025, Pazartesi

Özel hisse yatırım fonlarındaki vergi avantajı kaldırıldı: Uygulama nasıl olacak?

Devamını Oku -

24 Kasım 2025, Pazartesi

Bankalarda altın stoku ile altın mevduat hesaplarında değerleme ve BSMV işlemleri

Devamını Oku

Düşüşe rağmen altın için kritik...

Düşüşe rağmen altın için kritik...

Kırılgan ateşkes Bitcoin'i geriletti

Kırılgan ateşkes Bitcoin'i geriletti

Hong Kong’dan kripto hamlesi: İlk...

Hong Kong’dan kripto hamlesi: İlk...

Altında Kapalıçarşı ile makas iyice...

Altında Kapalıçarşı ile makas iyice...

Piyasalarda gözler ateşkes sürecinde

Piyasalarda gözler ateşkes sürecinde

Altın için iki senaryo: 4.600’e düşüş...

Altın için iki senaryo: 4.600’e düşüş...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri AKBNK 77,80 3,32 404.560.000.000,00 ALBRK 8,91 1,95 22.275.000.000,00 GARAN 139,40 1,98 585.480.000.000,00 HALKB 39,66 2,53 284.948.297.145,72 ICBCT 14,84 -0,40 12.762.400.000,00 ISCTR 14,63 1,81 365.749.561.100,00 SKBNK 12,06 1,26 30.150.000.000,00 TSKB 12,26 2,17 34.328.000.000,00 VAKBN 34,30 1,72 340.116.108.238,90 YKBNK 38,54 2,39 325.549.356.485,36