Banka ve finansal kurumlarda enflasyon vergisi

Geçen haftanın en önemli verisi ‘eylül ayı’ enflasyon rakamları. Türkiye İstatistik Kurumu verilerine göre Eylül ayında enflasyon beklentilerin üzerinde kaydedildi. Verilere göre aylık enflasyon yüzde 3,23 oldu. Bu veriye ilişkin beklenti yüzde 2,50 seviyesindeydi. Yıllık enflasyon ise yüzde 33,29 olarak yüzde 32,5’lik tahminleri aştı.

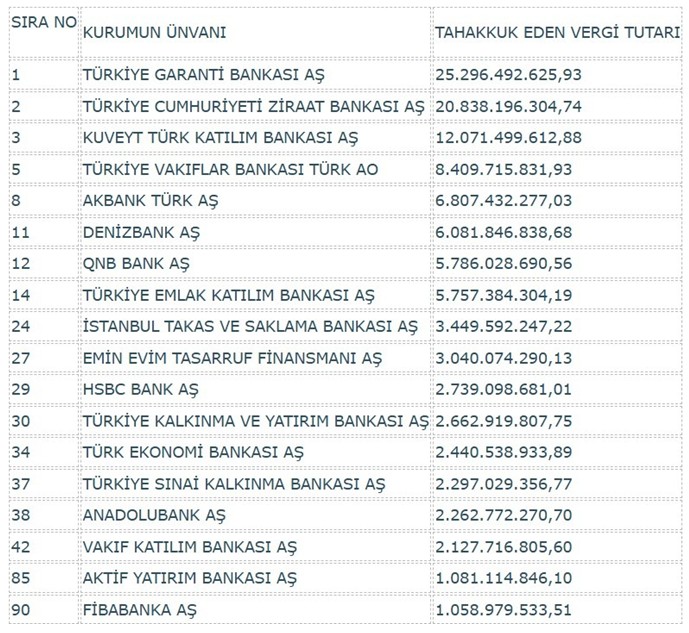

Yine geçen ağustos ayında da Maliye Bakanlığı’nca 2024 yılına ilişkin en fazla kurumlar vergisi ödeyen şirketler açıklanmıştı. Ve bu mükellefler listesinde bankalar en çok vergi veren kurumlar listesine damga vurdu (1).

Aşağıdaki listeden görüleceği üzere burada bankacılık sektöründen 18 şirket var ve bu şirketlerce tahakkuk ettirilen toplam vergi tutarı da 114 milyar 208 milyon TL olarak hesaplandı.Bunafinans sektöründe yer alan; “sigorta şirketleri”, “aracı kurumlar”, “portföy yönetim şirketleri”, “finansal kiralama şirketleri” gibi diğer kurumları da eklediğimizde neredeyse kurumlar vergisinin bu kurumlardan toplandığını söyleyebiliriz.

Peki bu kurumlar gerçekten elde ettikleri kazançları üzerinden mi vergi ödediler? Yoksa sermayelerinden mi (=öz kaynaklardan) vergi ödediler?Yani olmayan kazançlar üzerinden mi vergi alındı?

Enflasyon düzeltmesi hükümleri ve bankalar:

Enflasyon düzeltmesi (ED) hükümleri tüm mükelleflere uygulanırken bankalar ve diğer finans şirketleri hariç tutuldu. Dolayısıyla aşağıdaki listeye bir de böyle bakmak lazım.

Bankacılık ve diğer finans şirketlerine negatif ayrımcılık

Enflasyon düzeltmesi hükümleri tüm mükelleflere uygulanırken bankaların kapsam dışına çıkarılmasını “Bankacılık ve Finans Şirketlerine Negatif Ayrımcılık” olarak ifade edebiliriz. Dolayısıyla yukarıdaki listede yer alan vergi tahakkuklarını bu açıdan değerlendirmek gerekir.

28.12.2023 tarihli Resmî Gazetede yayımlanan 7491 sayılı kanun ile Banka ve Finans şirketleri2024 ve 2025 yılları itibariyle vergi mevzuatı açısından enflasyon düzeltmesi kapsamından çıkarılmıştı (2).

Esasen bu yasal düzenleme sonrasında Vergi Usul Kanunu’nun mükerrer 298/A maddesi hükümlerine göre tüm mükelleflere getirilmiş olan enflasyon düzeltmesi hükümleri uygulamasında bankalar ve diğer finans kurumları bu uygulamadan hariç tutulmuştur.Enflasyondan arındırılmış gerçek kazançlar üzerinden vergi ödenmesini sağlayan yürürlükteki kanun maddesinin (V.U.K., Md: Mükerrer 298/A) ayırım gözetmeksizin tüm mükellefler için uygulanması gerekirken, salt vergi kaybı endişesi ile banka ve finans kurumlarının geçici bir madde ile (V.U.K., Geçici Md: 33) bu uygulamanın dışında bırakılmıştır.

Böylece 2024 ve 2025 hesap dönemlerinde “enflasyon düzeltmesinden kaynaklanan kar/zarar farklarının” kurumlar vergisi matrahının tespitinde dikkate alınmaması ile bu kurumlar fazladan vergi ödediler. Hattaenflasyon düzeltmesine göre belki de zarar etmelerine rağmen “nominal kazançlar" üzerinden vergi ödediler. Başka deyişle kendi sermayelerinden vergi ödediler (3).

Daha önce de belirttiğimiz üzere Kanun’daki mevcut madde hükmü esasen tüm mükelleflere bu hakkı tanımaktadır. Madde kapsamına bankalar ve sigorta şirketleri ile finans kesiminde bulunan diğer şirketler de dâhildir. (V.U.K., Md: Mükerrer 298/A).

Vergi mevzuatı yönünden enflasyon muhasebesinin özüne baktığımızda, bu düzenleme;

- Faaliyetlerini Varlıklarını, borçlafinanse eden firmaların vergisini artırıcı,

- Öz kaynakları güçlü firmaların vergisini ise azaltıcı etki yapmaktadır.

Doğal olarak, yüksek sermayeler ile faaliyet göstermeleri sebebiyle Bankalarda vergi matrahını azaltıcı sonuç doğurmaktadır. Bu sebeple de vergi gelirlerini azaltacağı için bankalar ve diğer finans şirketleri 7491 sayılı torba yasa ile bu imkândan hariç tutulmuştur. Böylece bankalar 2024 ve 2025 yılları itibariyle gerçekleştirdikleri kazançlar üzerinden değil kendi sermayeleri üzerinden vergi öder hale getirilmiştir.

2026 yılı başından itibaren ise Banka ve Finans şirketleride diğer reel sektör firmaları gibi enflasyon düzeltmesi kapsamına girmektedir. Böylece enflasyon etkisi ile gerçek kazançları üzerinden kurumlar vergisi ödeyecekler. En azından geç de olsa bu imkândan yararlanma hakkını kavuşacaklar. Tabii yine sürpriz bir yasa değişikliği olmazsa!

Enflasyon muhasebesi kaldırılıyor mu?

Geçici kanun maddesindeki sürenin bitmesiyle Banka ve Finans şirketleride 2026 yılı başından itibaren enflasyon düzeltmesi kapsamına girecekken şimdi de bu mevzuatın tamamen kaldırılacağı konuşulmaya başladı.

Gerçekten de Vergi İdaresi’nin geçici vergi dönemlerinde enflasyon düzeltmesi yaptırmamış olması, böyle bir eğilim olup olmadığını düşündürüyor.

Öte yandan enflasyon inmiyor. Türkiye İstatistik Kurumu verilerine göre Eylül ayında aylıkenflasyon yüzde 3,23 oldu. Yıllık enflasyon ise yüzde 33’ler civarında tahmin ediliyor. Eylül ayı verisinden sonra %30’un üzerinde olacağı kesinleşti diyebiliriz.

Enflasyon düzeltmesi hükümleri yönünden finans kuruluşları kategorize edilerek, bu kuruluşlar nezdinde farklıbir vergilendirmeye gidilmesiyleyapılannegatif ayrımcılığı anlamak mümkün değil. Üstelik bir de kurumlar vergisi oranı bu kurumlarda %30, diğer kurumlarda ise %25.

Enflasyon muhasebesi yönünden banka ve finans kurumları 2024 ve 2025’te zaten mağdur oldular. Şimdi eğer bu düzenleme yasal değişiklik ile yürürlükten kaldırılırsa; "Hiç olmazsa 2026'den itibaren artık biz de Enflasyon Düzeltmesi yapabileceğiz" derken, bu işten en çok bankacılık sektörü mağdur olmuş olacak.

Hepimiz, enflasyon düzeltmesi uygulanmazsa, öz kaynakla çalışan işletmelerin cebinden alınıp, yabancı kaynakla, borçla çalışan işletmelerin cebine kaynak aktarılacağını biliyoruz. Vergi yükü, işletmesine sermaye koyanların kazandıkları paraları dağıtmayıp işletmelerinde bırakanların sırtına yüklenecek (4).

Sonuç olarak; “fiyat endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde %100'den ve içinde bulunulan hesap döneminde %10'dan fazla olması halinde malî tablolarını enflasyon düzeltmesine tâbi tutarlar.” hükmü çerçevesinde finans şirketleri dahil tüm mükellefler nezdinde enflasyon muhasebesi uygulanmasına devam edilmelidir (5).

Dipnotlar:

(1)Bankalar en çok vergi veren kurumlar listesine damga vurdu, Finans Gündem, 21/08/2025, İst. https://www.finansingundemi.com/haber/bankalar-en-cok-vergi-veren-kurumlar-listesine-damga-vurdu/1863042

(2)Vergi Usul Kanunu’nun geçici 33. Maddesine yapılan bir ekleme ile “bankalar, finansal kiralama, sigorta ve reasürans şirketleri ve emeklilik şirketleri, aracı kurumlar, portföy yönetim şirketleri” için 2024 ve 2025 hesap dönemlerinde yapılacak “enflasyon düzeltmesinden kaynaklanan kar/zarar farklarının” kurumlar vergisi matrahının tespitinde dikkate alınmaması hükme bağlanmıştır.

“…………………….

(7491 sayılı kanunun 17 nci maddesiyle eklenen fıkra; Yürürlük: 28.12.2023)

Bankalar, 21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu kapsamındaki şirketler, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları (7529 sayılı kanunun 12 nci maddesiyle değişen ibare; Yürürlük: 1/1/2024 tarihinden, özel hesap dönemi tayin edilen mükellefler için 2024 yılında başlayan hesap döneminden geçerli olmak üzere 30.10.2024) , sigorta ve reasürans şirketleri, emeklilik şirketleri, tasfiye ve iflas hallerindeki şirketler, 8/6/1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname kapsamındaki iktisadi devlet teşekkülleri ile kamu iktisadi kuruluşları tarafından geçici vergi dönemleri de dahil olmak üzere 2024 ve 2025 hesap dönemlerinde yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar farkı, kazancın tespitinde dikkate alınmaz.”

(3)İhtirazi kayıtla beyanname veren banka ve finansal kurumlar haklarını Yargıda arıyor. Açılan davalarda; V.U.K. Geçici Md. 33'ün Anayasa'ya aykırı olduğu ileri sürülerek Mahkemelerden, somut norm denetimi kapsamında konunun Anayasa Mahkemesi’ne intikal ettirmeleri talep edilmektedir.

(4)A. Feridun Güngör, Enflasyon düzeltmesi kaldırılacak mı?| A. Feridun Güngör | LinkedIn

(5)Vergi Usul Kanunu, Mükerrer Madde 298Enflasyon düzeltmesi, yeniden değerleme oranı

“A) Malî tablolarda yer alan parasal olmayan kıymetler aşağıdaki hükümlere göre enflasyon düzeltmesine tâbi tutulur.

“1. Kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri fiyat endeksindeki artışın, içinde bulunulan dönem dahil son üç hesap döneminde %100'den ve içinde bulunulan hesap döneminde %10'dan fazla olması halinde malî tablolarını enflasyon düzeltmesine tâbi tutarlar. Enflasyon düzeltmesi uygulaması, her iki şartın birlikte gerçekleşmemesi halinde sona erer.”

-

03 Nisan 2026, Cuma

Bankaların maaş promosyon ödemelerindeki enflasyon endekslemesi konusunda son gelişmeler

Devamını Oku -

25 Mart 2026, Çarşamba

Bankalarda hangi vergi istisna ve indirimleri için YMM Tasdik Raporu zorunluluğu var?

Devamını Oku -

16 Mart 2026, Pazartesi

Ücret gelirlerinde vergi beyanı ve iade alma hakkı

Devamını Oku -

05 Mart 2026, Perşembe

Temettü (kâr payı) gelirinde vergi durumu (2025-2026)

Devamını Oku -

23 Şubat 2026, Pazartesi

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2026)

Devamını Oku -

06 Ocak 2026, Salı

Banka ve finans sektöründe yeniden değerleme uygulaması

Devamını Oku -

25 Aralık 2025, Perşembe

Banka ve finans sektöründe enflasyon muhasebesinde son durum

Devamını Oku -

08 Aralık 2025, Pazartesi

Özel hisse yatırım fonlarındaki vergi avantajı kaldırıldı: Uygulama nasıl olacak?

Devamını Oku -

24 Kasım 2025, Pazartesi

Bankalarda altın stoku ile altın mevduat hesaplarında değerleme ve BSMV işlemleri

Devamını Oku -

30 Ekim 2025, Perşembe

Hisse senedi yatırım fon payı sahipleri beklemede

Devamını Oku

Trump'ın ateşkes açıklamasının...

Trump'ın ateşkes açıklamasının...

New York borsası karışık seyirle...

New York borsası karışık seyirle...

Avrupa borsaları günü ekside...

Avrupa borsaları günü ekside...

New York borsası güne düşüşle...

New York borsası güne düşüşle...

Artan savaş endişeleri Bitcoin’i aşağı...

Artan savaş endişeleri Bitcoin’i aşağı...

Sentix çakıldı: Savaş sonrası resesyon...

Sentix çakıldı: Savaş sonrası resesyon...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri AKBNK 69,25 -1,49 360.100.000.000,00 ALBRK 8,15 -2,51 20.375.000.000,00 GARAN 127,20 -2,40 534.240.000.000,00 HALKB 35,56 -3,53 255.490.707.173,52 ICBCT 14,40 -0,28 12.384.000.000,00 ISCTR 13,10 -1,65 327.499.607.000,00 SKBNK 11,25 2,37 28.125.000.000,00 TSKB 11,32 -1,74 31.696.000.000,00 VAKBN 30,96 -1,78 306.996.930.352,08 YKBNK 34,34 -2,28 290.071.741.092,56