Temettü (kâr payı) gelirinde vergi durumu (2025-2026)

Mart ayı vergi beyan ayı, ama aynı zamanda temettü ayı.Şirket genel kurullarımartayında vekâr dağıtım tutarları da bu toplantılarda belirlenecek.

Bugünkü yazımızda Türkiye’deki şirketlerden elde edilen kâr paylarının vergilendirmesinde 2026 yılı için geçerli beyan sınır ve hadler, istisna tutarları ile 2025 yılında elde edilen gelirler açısından içinde bulunduğumuz mart ayında yapılacak beyan durumunu ele alacağız.

Gelir Vergisi mevzuatımıza göre, tam mükellef gerçek kişilerin Anonim Şirket veya Limited şirketlerden elde ettiği kâr payı “menkul sermaye iradı” olarak yıllık beyan esasında Gelir Vergisi’ne tabidir. (G.V.K. madde 75)

Gerek Borsa İstanbul’da (BİST) işlem görenler ve gerekse aile şirketlerinden tahsil edilen kâr payları aynı esaslara tabidir.

Şirketin genel kurulu kâr dağıtımına karar verdikten sonra bu kâr kısmının ortaklarına nakden veya hesaben dağıtıldığı zaman temettü geliri elde edilmiş olur ve vergiyi doğuran olay gerçekleşmiş olur. Kişinin bunu tahsil edip etmemesi ise sonucu değiştirmez.

Kanunu’na göre; tam mükellef kurumlardan elde edilen kâr paylarının YARISI gelir vergisinden istisna olup “istisna edilen tutar dâhil toplam temettü” üzerinden şirketçe yapılan stopajın TAMAMI beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilir. (G.V.K. madde 22/2)

Kurumların dönem karlarını veya yedek akçelerini (Kâr Yedekleri) sermayelerine eklemeleri halinde ortaklarca alınan bedelsiz hisse senetleri ise kâr payı(=temettü) geliri sayılmamakta ve vergi beyanına konu olmamaktadır. (G.V.K. madde 94/6-b-i)

Yukarıda bahsettiğimiz üzere, elde edilen brüt kâr payının yarısı gelir vergisinden istisnadır. Beyan edilecek %50’lik temettü üzerinden hesaplanan vergiden şirketçe yapılan kâr payı vergi kesintisinin tamamı mahsup edilmektedir. Mevzuata göre şirketler kâr dağıttıkları sırada gerçek kişilerde (ve dar mükelleflerde) %15 vergisi kesintisi yaparlar.

Buna göre; şirketlerden elde edilen kâr paylarının sadece yarısı gelir vergisi beyanına konu olur. Beyan zorunluluğu olup olmadığı diğer menkul sermaye iratları (Örneğin;Eurobond faizi) ve beyana tabi diğer gelir unsurlarının (Örneğin; kira geliri, Eurobond satış kazancı, 5 yıl içinde gayrimenkul satış kazancı) toplu olarak dikkate alınmasıyla değerlendirilir ve yıllık beyan haddinin (2025yılı için 330.000 TL) aşılması halinde başlar. (2026 yılı için 400.000 TL)

Dolayısıyla kâr payı tutarının yarısı vergiden istisna olduğundan; 2025 yılı içinde (330.000 *2=) brüt 660.000 TL’den,ya da başka deyişle de net561.000 TL’den daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. Tabii ki beyan mecburiyetinin hesabında (330.000 TL’lik haddin aşılıp aşılmadığı konusunda)başkaca gelir unsurlarının ayrıca dikkate alınacağını belirtmiştik. (Beyan edilen ücret gelirleri yıllık haddin hesaplanmasında dikkate alınmaz.)

Bu yıl içinde (2026) tahsil edilecek temettü gelirlerinde de ise 2026yılı beyan haddi 400.000 TL olduğundan (400.000 *2=) brüt 800.000 TL’den (%15 stopaja göre net temettü tutarı680.000 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. Yukarıda da belirttiğimiz gibi beyan konusu 400.000 TL’lik haddin hesabında diğer gelir unsurlarına da bakmak gerekir. Ücret hariç olmak üzere; kira geliri, serbest meslek kazancı, eurobond geliri gibi gelirler varsa bunlar da hesaplamaya dahil edilmelidir.

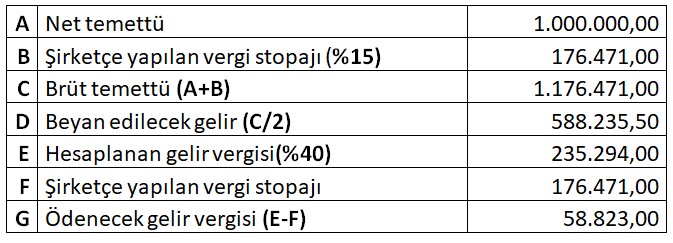

Örnek: 2025 yılı temettü geliri

2025 yılında bir Anonim Şirketten 1 milyon TL net kâr payı tahsil eden kişi aşağıdaki örnekten görüleceği üzere vereceği yıllık Gelir Vergisi beyannamesi ile 58.823TL Gelir Vergisi ödemiş olacaktır.

Görüldüğü üzere yıllık beyanda matrah olarak brüt temettü tutarının %50’si beyana konu olmakta ve bu tutar üzerinden hesaplanan vergiden de şirketçe yapılan %15 oranındaki stopaj tutarının tamamı mahsup edilmektedir.

Vergi beyanının GİB “HAZIR BEYAN” sistemi ile yapılması gayet kolaydır. İlgili bölümde (menkul sermaye iratları) gayri safi irat olarak; toplam brüt temettü tutarını, sonra istisna tutarı olarak brüt temettünün yarısını ve kesilen GV olarak da net-brüt farkını (şirketçe yapılan stopaj) yazmalısınız.

Mevzuata göre kendinize, eşinize ve çocuklara ait “eğitim, sağlık, özel sigorta” gibi bazı kişisel harcamalar varsa bunların yıllık beyannamede düşülme imkânı olduğunu da hatırlatmak isteriz.Böylece ödenecek vergi tutarı azalır veya «vergi iadesi» hakkı dahi doğabilir.(G.V.K. Madde:89)

Bu arada belirtecek olursak yukarıdaki açıklamalarımız Türkiye’de faaliyet gösteren şirketlerden (A.Ş. ve LTD Şti.) alınan kâr payları içindir. Bununla beraber;

-Menkul KıymetYatırım Ortaklıkları (MKYO), Gayrimenkul Yatırım Ortaklıkları (GYO) ile Girişim Sermayesi Yatırım Ortaklıkları (GSYO)kâr payları da yıllık esasta vergiye tabidir. Ancak kâr dağıtımı sırasında vergi kesintisi olmadığı için yukarıdaki örnekteki gibi beyannamede stopaj mahsubu imkânı yoktur.

- Gayri Menkul Yatırım Fonları (GYF) ile Girişim Sermayesi Yatırım Fonları (GSYF) kâr payları (temettü dağıtımı) yıllık vergi beyanına tabi değildir. Maliye Bakanlığı Gelir İdaresi, GYF’lerle ilgili olarak 15.12.2020 tarihinde verdiği muktezada; kâr payı ödemesi şeklinde Fon katılımcılarına aktarılan gelirlerin GVK Geç 67. Madde kapsamında stopaja tabi olduğunu belirtmiştir. Başka deyişle, GYF katılımcılarına “kâr payı” adıyla yapılacak ödemeler “sermaye piyasası aracının dönemsel getirisi” olarak değerlendirilmiştir. (GİB İst. Vergi Dairesi Başkanlığı’nın 15.12.2020 tarih ve 62030549-120(Geç.67-2028/394)-E.934609 sayılı Muktezası). Buna göre “kâr payı ödemesi” şeklindeki gelir, FON’a satış geliri gibi sadece stopaja tabi olmakta ve gelir sahibi gerçek kişiler için yıllık gelir vergisi beyannamesi söz konusu olmamaktadır.Aynı anlayışın GSYF ve diğer fonlar ile benzer sermaye piyasası ürünleri için de geçerli olması gerekir.

-

05 Mart 2026, Perşembe

Temettü (kâr payı) gelirinde vergi durumu (2025-2026)

Devamını Oku -

23 Şubat 2026, Pazartesi

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2026)

Devamını Oku -

06 Ocak 2026, Salı

Banka ve finans sektöründe yeniden değerleme uygulaması

Devamını Oku -

25 Aralık 2025, Perşembe

Banka ve finans sektöründe enflasyon muhasebesinde son durum

Devamını Oku -

08 Aralık 2025, Pazartesi

Özel hisse yatırım fonlarındaki vergi avantajı kaldırıldı: Uygulama nasıl olacak?

Devamını Oku -

24 Kasım 2025, Pazartesi

Bankalarda altın stoku ile altın mevduat hesaplarında değerleme ve BSMV işlemleri

Devamını Oku -

30 Ekim 2025, Perşembe

Hisse senedi yatırım fon payı sahipleri beklemede

Devamını Oku -

21 Ekim 2025, Salı

Hisse Senedi Yatırım Fonlarındaki vergi avantajı kaldırılıyor

Devamını Oku -

08 Ekim 2025, Çarşamba

Banka ve finansal kurumlarda enflasyon vergisi

Devamını Oku -

22 Ağustos 2025, Cuma

Temdit edilen veya yapılandırılan döviz kredilerinde KKDF uygulaması

Devamını Oku

Küresel piyasalarda risk iştahında...

Küresel piyasalarda risk iştahında...

Piyasa çalkalandı, Bitcoin fiyatı...

Piyasa çalkalandı, Bitcoin fiyatı...

New York borsası yükselişle kapandı

New York borsası yükselişle kapandı

Avrupa borsaları pozitif seyirle...

Avrupa borsaları pozitif seyirle...

New York borsası pozitif açıldı

New York borsası pozitif açıldı

Bitcoin'de toparlanma çabası sürüyor

Bitcoin'de toparlanma çabası sürüyor

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri AKBNK 79,95 1,91 415.740.000.000,00 ALBRK 8,53 1,91 21.325.000.000,00 GARAN 140,90 1,66 591.780.000.000,00 HALKB 43,20 1,79 310.382.411.414,40 ICBCT 13,20 0,00 11.352.000.000,00 ISCTR 14,99 1,28 374.749.550.300,00 SKBNK 10,67 0,00 26.675.000.000,00 TSKB 12,07 0,67 33.796.000.000,00 VAKBN 36,08 2,04 357.766.448.549,84 YKBNK 37,48 1,79 316.595.482.124,32