- Bist 10013.01887,380,68%

- Dolar44,35640,020,05%

- Euro51,5035-0,01-0,02%

- Altın Gram6.492,0620115,411,81%

- Altın Ons4.558,7185,661,91%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 71,75 | 2,06 | 373.100.000.000,00 |

| ALBRK | 8,18 | -2,15 | 20.450.000.000,00 |

| GARAN | 132,40 | -1,41 | 556.080.000.000,00 |

| HALKB | 38,74 | 1,79 | 278.338.301.347,08 |

| ICBCT | 14,41 | -3,22 | 12.392.600.000,00 |

| ISCTR | 13,29 | 0,00 | 332.249.601.300,00 |

| SKBNK | 10,42 | 2,26 | 26.050.000.000,00 |

| TSKB | 12,08 | 0,00 | 33.824.000.000,00 |

| VAKBN | 32,70 | 1,30 | 324.250.633.802,10 |

| YKBNK | 34,02 | -2,24 | 287.368.684.681,68 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

ZEYNEP AKTAŞ

Piyasalar açısından oldukça gergin günler yaşanıyor. Merkez Bankası’nın attığı adımlar, yurtdışında parite hareketleri, sıcak paraya karşı alınan önlemler... Yabancı satışlarının artabileceği ve yeni sürecin kurumsal yatırımcılar tarafından olumsuz algılanabileceği kaygılarına neden oldu.

Borsanın büyüklüğüne baktığımız zaman, piyasaların lokomotifi bankalar. Bilanço büyüklüğü, işlem hacmi, piyasayı etkileme gücü, endeks üzerindeki ağırlıkları gibi bir çok kritere göre bankalar öncü.

İMKB endeksi banka hisselerinin seyrine göre şekilleniyor. Ayrıca piyasaya yön veren yabancı yatırımcıların yoğun olarak portföyünde bulundurdukları ve alıp-sattıkları hisselerin başında banka hisseleri geliyor.

Endekste yaşanacak çıkış veya düşüş hareketinde bankalar başı çektiğine göre banka hisseleri piyasalar tarafından yakından izleniyor. Son yaşanan düşüşte olduğu gibi. Yabancıların piyasadan çıkmak istediklerinde ilk akla gelen adres bankalar olduğu için bankalara gelen satışların endeksi baskı altına almasını olağan karşılamak gerekir.

Satış baskısı var

Banka hisselerinin üzerinde satış baskısı görülmeye başladı. İlk açıklamalar hatırlanacağı üzere sektörün içinden yani BDDK Başkanı ve bazı önemli bankaların genel müdürlerinden gelmişti. “2011 yılında kârlılık düşüş kalacak” açıklamaları sektörün 2011 yılına ilişkin performansı konusunda bir soru işareti ve temkinli bir duruş göstermekteydi.

Gerçi 2010 yılı için de benzer görüşler vardı ama bankalar için çok parlak geçti denebilir. Piyasalar bu defa ki açıklamaları daha ciddiye aldı. Bir diğer gelişme ise Merkez Bankası tarafından gerçekleşti. Sıcak paraya önlem çerçevesinde faizlerin düşürülüp munzam karşılıklarının artırılması bankacılık sektörüne olumsuz yansıdı.

MERKEZ BANKASI’NIN FAİZ KARARI FİYATLANIYOR

Merkez Bankası’nın sürpriz faiz indirim kararı fiyatlanmaya devam ediyor. Faiz indirimi sıcak paraya önlem olarak değerlendirilirken yabancı ilgisinin azalması ve yabancı çıkışı yönünde beklenti yarattı. Gerek para piyasalarında gerekse endekste yeni denge arayışı başladı.

Dış piyasaların da satışa dönmesi piyasalardaki gerilimi biraz daha artırdı. Dalgalı seyirle birlikte dengenin bulunması zaman alabilir. Ancak orta ve uzun dönemli genel trendin bozulması beklemek fazla karamsarlık olur.

BORSA

64.500 seviyesi önemli

Satışlara rağmen çıkış trendi korunuyor. Gelen satışlar bu aşamada kâr satışı ve düzeltme boyutunda. İlk önemli destek 64.500’de. Bu seviyenin üzerinde çıkış hareketi gücünü koruyabilir. Satışların devamıyla birlikte sonraki destekler 63.800 ve 63.000-62.500’de.

DÖVİZ

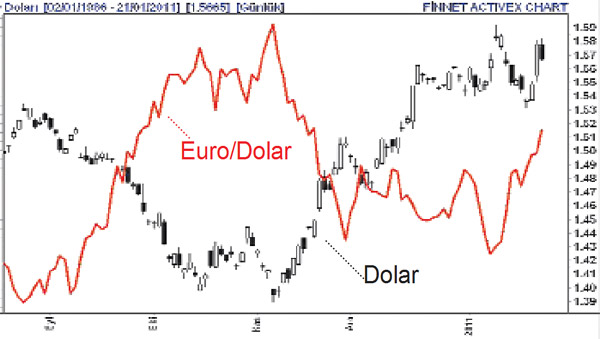

Yukarı ataklar satış fırsatı

Dövizde MB kaynaklı gelişmelerle birlikte dalgalı seyir devam ediyor. Merkez’in faiz indirimi sonrası kurlarda yükseliş görüldü. Dolar/TL’de destekler 1.56-1.54’de bulunurken ilk önemli direnç 1.60 seviyesinde. Bu seviyelerde satışlar görülebilir. 1.60 seviyesinin üzerinde 1.63 izlenebilir.

FAİZ

Yukarı seyir sınırlı

Faiz indirim kararına rağmen munzam karşılıklarda yeni düzenleme yapılacak beklentisi faiz oranlarını yukarı çekiyor. İlk takip edilecek seviyeler 7.72 ve 7.80 seviyeleri. Aşağı doğru hareketlerde yüzde 7.50-7.40 izlenebilir. Yükselişte marjlar sınırlı ancak hareketlilik sürebilir.

ALTIN

Satış baskısı artıyor

Doların değer kaybına rağmen kâr satışları sürüyor. 1.330-1.315 destek seviyeleri önemli. Bu seviyenin üzerinde tepki görülebilir. 1.315’in altında kalınması durumunda satışlar devam edebilir. Sonraki destekler 1.270-1.260’de. Tepki yükselişlerinin ilk direnci 1.360 ve 1.393 seviyesinde.

Sıcak paraya önlemlerin etkisi

Isınan ekonominin soğutulması çerçevesinde munzam karşılılarının artırılarak piyasadan nakit çekip kredi maliyetlerinin artırılarak kredi genişlemesinin azaltılması hedeflenince sıkılaşacak piyasa beklentisi nedeniyle piyasalar tepki verdi.

Merkez Bankası’nın faiz indirimine karşılık gösterge faiz oranları yükselmeye başladı. Bu durum bankaların portföyünde bulunan devlet iç borçlanma senetleri (DİBS) için uygulanacak reeskont marjlarını daraltırken bilanço kârlılığına da negatif etkisi olacak bir gelişme. Gerçi bu açıdan yıl sonu bilançoları için bir sorun yok.

Eylül sonu yüzde 8 olan gösterge faiz oranları aralık sonu itibariyle yüzde 7 seviyelerinde gerçekleşmiş. Bu yönden bakılınca yıl sonu itibariyle banka bilançoları için avantaj bile söz konusu. Ancak bugün itibariyle faizlerin yüzde 7.70 seviyelerinde gezindiği bir ortamda bu durum negatif bir etkiye dönüşüyor.

Munzam karşılıkların artırılmasının hem kredi maliyetleri üzerinde hem de parasal sıkılaştırma açısından kredi hacimleri üzerinde olumsuz etkileri söz konusu.

Banka hisseleri için bu durum doğal olarak satış demek olunca endeks üzerindeki ağırlığı nedeniyle piyasa için de baskı demek. Piyasaların toparlanması bir ölçüde banka hisseleri üzerindeki satış baskısının azalmasıyla mümkün olacak gibi görünüyor.

AÇIKLANACAK VERİLER

24 Ocak 2011 Pazartesi

10:58 AB PMI-Hizmet Endeksi, Oca.,(Beklenti: 54,3)

10:58 AB PMI-Sanayi Endeksi Oca., (Beklenti: 57)

14:30 Türkiye Sanayi Güven Endeksi, Oca.

14:30 Türkiye Kapasite Kullanımı, Oca.

25 Ocak 2011 Salı

10:00 Türkiye TCMB Enflasyon Raporu

11:00 Türkiye Yabancı Ziyaretçi Sayısı, Ara.

11:30 İngiltere GSYİH-İlk Tahmin, Ç.,(Beklenti: 0,50%)

16:00 ABD S&P/CaseShiller Ev Fiyatları Endeksi, Kas.

17:00 ABD Tüketici Güven Endeksi, Oca.,(Beklenti: 54,3)

17:00 ABD Richmond Fed Sanayi Endeksi, Oca.,(Beklenti: 23)

Japonya BOJ Faiz Kararı

26 Ocak 2011 Çarşamba

Dünya Ekonomik Forumu-Davos (30 Ocak’a kadar sürecek)

17:00 ABD Yeni Konut Satışları, Ara., (Beklenti: 3,50%)

21:15 ABD FED Faiz kararı, (Beklenti: 0,25%)

27 Ocak 2011 Perşembe

12:00 AB Ekonomik Görünüm Endeksi, Oca., (Beklenti: 106,7)

15:30 ABD Chicago Ulusal Aktivite Endeksi Ara.,(Beklenti: -0,29)

15:30 ABD Dayanıklı Tük.Mal Siparişleri, Ara.,(Beklenti: 1,90%)

15:30 ABD Haftalık İşsizlik Başvuruları, (Beklenti: 409 Bin)

17:00 ABD Bekleyen Konut Satışları, Ara., (Beklenti: 1,00%)

28 Ocak 2011 Cuma

10:00 Türkiye Dış Ticaret Dengesi, Ara., (Beklenti: -8,2 Mlr $)

10:00 Türkiye Turizm Geliri, 4Ç.

15:30 ABD GSYİH-İlk Tahmin, 4Ç., (Beklenti: 3,80%)

16:55 ABD Michigan Tüketici Güven Endeksi, Oca.,(Beklenti: 73)

DIŞ PİYASALAR

TEMKİNLİ HAREKET SÜRÜYOR

Dış piyasalarda satışlar görülmeye başladı. Bir süredir devam eden iyimser hava yerini daha temkinli bir görünümle birlikte kısa süreli kâr stışlarına bıraktı.

Euro Bölgesi’nde borç riski taşıyan ülkelerin yaptığı başarılı borçlanma ihaleleri sonrası euro/dolar paritesindeki yükseliş sürüyor.

Yeni beklenti bulmakta zorlanan piyasalar gündemin zorlaşması nedeniyle kâr satışları ve düzletme yapıyor.

ABD verileri ve açıklanan bilançolar izlenmeye devam edilebilir. Ancak piyasalarda yatay veya satış baskısı bir süre daha etkisini sürdürebilir.

ABD

Çıkış trendi korunuyor

Çıkış hareketi devam etmekle birlikte güç kaybı görülmeye başladı. İlk direnç 11.900 seviyesinde bu seviyelerde satışlar görülebilir. Sonraki dirençler 12.000 ve 12.300 seviyelerinde. İlk destekler ise 11.750-11.680 seviyesinde bulunuyor.

BREZİLYA

Kâr satışlarının etkisinde

Kısa dönemli çıkış denemesi güç kazanamadı ve satışla karşılaştı. İlk destek ise 68.500 seviyesinde. Bu seviyenin üzerinde tepki beklenebilir. Sonraki destekler 67.500 ve 67.000 olarak görülüyor. İlk dirençler 71.200-71.500 seviyelerinde.

JAPONYA

Çıkış trendini bozuyor

Kısa dönemli çıkış hareketi gelen satışlarla birlikte bozulmaya başladı. İlk destekler 10.200 seviyesinde bulunuyor. Bu seviyenin üzerinde tutunabilir. Aksi takdirde satış baskısı artabilir. Sonraki destekler 10.000 ve 9.800’de. İlk dirençler 10.450-10.500 seviyelerinde bulunuyor.

ALMANYA

Dirençlerde satışlar geldi

Direnç seviyelerinde satışla karşılaştı. İlk direnç 7.080-7.160 seviyelerinde. Yükselişin devamı için bu seviyelerin üzerinde kalınması önemli. Sonraki dirençler 7.300-7.350 olarak görülüyor. İlk destekler 6.950 seviyesinde. Bu seviyenin altında satış baskısı artabilir.

beyler akçansa bilançosu süper son bir yılda sadece %12 prim yapmış diğer çimentolar %300,istanbulun yeniden imarına en çok çimentoyu akçansa satacak ve karı artacak v.b..alıp bekleyen kazanır.düştükçe alıp at kenara.

akcansa tuzak olmasın

AKÇANSA DİYOR ARKADAŞIMIZ,HERKEZE HİLESİZ,HURDASIZ,MANİPLASYONSUZ,TUZAKSIZ SEANSLAR,BOL,BEREKETLİ KAZANÇLAR...

akcansa demek istiyor

çanakkale çim.ile birleşerek güçlenen akçim olmasın sakın sayın akçan çimen'in alıp beklettiği sakın.Eğer öyleyse same idea.

sayın aksa hakketten merak ettik bu hisselerinizi?

bilmece gibi olmuş. hangisi o acaba?

VALLAHİ ÖZEL BİR BEKLENTİLİ DURUM VARSA KAĞIT TA SON 52 HAFTANIN EN UCUZUNDA İSE HER DÜŞMEDE ALIP ATARIM HER SENE İYİ KAZANIRIM.TEK FORMÜL BU , BAKTIM ARAŞTIRDIM BEKLENTİ ÇOK,BELEDİYE,İZNİ ÇIKMIŞ GÜNGÖREN,K.ÇEKMECE,Z.BURNU,ESENLER,B.EVLER YENİLENECEKMİŞ ESKİ KONUTLAR YIKILIP BU NEDENLE 1 MİLYONDAN FAZLA KONUT YENİDEN YAPILACAKMIŞ HER GÜN BAŞKAN TV'LERDE ANLATIYOR,YİNE BAKTIM ÇİMENTOLAR İÇİNDEN BİR O EN YAKIN VE EN ÇOK KAR DA O YAPAR,KİMSE TOPLAMADAM ALIP ATMALIYIM DİYE DÜŞÜNÜYORUM BU TAVSİYE DEĞİL BENİM FORMÜLÜM.DEFTERİ ,KARI,CİROSU ARTACAK VE SON 52 HAFTANIN EN UCUZUNDA VE DİĞER AYNI SEKTÖRDEKİLER %300-500 PRİM YAPMIŞSA DAHA NE YAPILIR Kİ ..DÜŞÜKKEN YATILIP BEKLENİR .

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Bodrum'da kriz var: Uydunun bile gördüğü skandal!

1 Bodrum'da kriz var: Uydunun bile gördüğü skandal! 2 ‘AVM kralı’ David Simon hayatını kaybetti!

2 ‘AVM kralı’ David Simon hayatını kaybetti! 3 Kubilay Kundakçı cinayetinde, 'kilit isimler'in ifadeleri...

3 Kubilay Kundakçı cinayetinde, 'kilit isimler'in ifadeleri... 4 TCMB’den TL’ye destek için 135 milyar dolarlık altın...

4 TCMB’den TL’ye destek için 135 milyar dolarlık altın... 5 Bankalarda hangi vergi istisna ve indirimleri için YMM...

5 Bankalarda hangi vergi istisna ve indirimleri için YMM... BlackRock’tan kripto piyasasına önemli...

BlackRock’tan kripto piyasasına önemli...

Küresel piyasalarda denge arayışı

Küresel piyasalarda denge arayışı

Altın toparlanıyor

Altın toparlanıyor

Petrol fiyatları sert geriledi!

Petrol fiyatları sert geriledi!

New York borsası düşüşle kapandı

New York borsası düşüşle kapandı

Avrupa borsaları günü Almanya hariç...

Avrupa borsaları günü Almanya hariç...