- Bist 10012.97137,440,29%

- Dolar43,97410,020,04%

- Euro51,19640,080,15%

- Altın Gram7.335,0040130,911,82%

- Altın Ons5.171,9675,311,48%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 78,90 | 0,00 | 410.280.000.000,00 |

| ALBRK | 8,33 | -0,95 | 20.825.000.000,00 |

| GARAN | 138,20 | 0,44 | 580.440.000.000,00 |

| HALKB | 44,02 | -2,91 | 316.273.929.408,84 |

| ICBCT | 13,33 | -0,37 | 11.463.800.000,00 |

| ISCTR | 14,89 | 0,40 | 372.249.553.300,00 |

| SKBNK | 10,88 | -1,45 | 27.200.000.000,00 |

| TSKB | 11,96 | 0,34 | 33.488.000.000,00 |

| VAKBN | 35,80 | -1,16 | 354.989.990.523,40 |

| YKBNK | 37,10 | 0,05 | 313.385.602.636,40 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

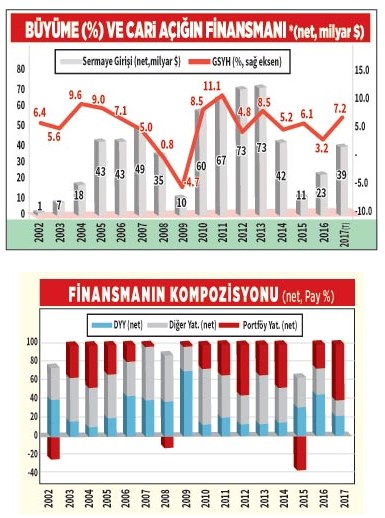

Gelişmiş ülkelerdeki borsa endekslerinin düşmeye başlamasıyla, küresel fon akımları gelişmekte olan ülkelere yönelmeye başladı. Sermayenin kendi ülkelerine gelmesini sağlamak üzere, bazı ülke merkez bankaları faiz artırma yoluna gidiyor. Ancak, sermaye korkaktır. Siyasi ve ekonomik istikrarın olduğu ülkelere gider. Gelişmekte olan ülkeler, kısa dönemli kâr amacıyla gelen portföy yatırımları yerine, kalıcı doğrudan yatırımları kendine çekmek ister. Biz ise, son dönemde, doğrudan yabancı yatırımlar yerine, portföy yatırımlarını çekebiliyoruz ve cari açığımızı portföy yatırımlarıyla kapatmaya çalışıyoruz.

İşte, ekonomimiz için en büyük risk burada yatıyor. Portföy yatırımlarına daha fazla bağlı olmamız da belirsizlikleri artırıyor.

Merkez Bankası ve Akbank kaynaklı aşağıdaki tablolar, cari açığın finansmanını, ekonomimizin büyümesiyle karşılaştırılmasını ve finansmanın kompozisyonunu gösteriyor.

Büyümeye etki

Yukarıdaki bilgi ve grafiklerden anlaşılacağı gibi, küresel fon akımlarının yönü, ülkemizin 2023 hedeflerine uygun biçimde büyümesinde önemli rol oynayacak. Grafiklerde yer alan (*) işareti cari açığın finansmanının, net doğrudan yatırımlar, net portföy yatırımları ve net diğer yatırımlarla (bankalar-genel devlet-reel sektör dış kredi borcu, mevduat, ticari krediler) karşılandığını gösteriyor. Portföy yatırımları ise, devlet iç borçlanma senetleri (DİBS) ve hisse alımları ile bankalar-özel-kamu sektörlerine verilen dış borçlar olarak ülkemize giriyor.

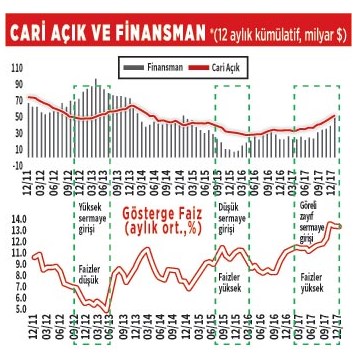

Faiz seviyelerine etki

2017 yılının ikinci yarısından beri, cari açığın %50’den fazlası, portföy yatırımlarıyla finanse ediliyor. Dolar endeksindeki 103’ten 88’e gerileme olmasa, Dolar/TL döviz kuru 4.70 seviyelerini görebilirdi. Aşağıdaki tablodan anlaşılacağı üzere, sermaye girişlerinin cari açığın üzerinde olduğu dönemlerde, hızlı faiz düşüşleri görüldü. Şubat başından beri hisse senedi ve DİBS çıkışının 1.5 milyar doları bulması faiz artırımı yönünde baskı yaratıyor.

Ancak, bu baskıya elden geldiğince direnmek gerekiyor. (Yaman Törüner/Milliyet)

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Tapu alım satımında yeni şart: Avukatsız işlem...

1 Tapu alım satımında yeni şart: Avukatsız işlem... 2 Jetler 200 bin dolar, rota İstanbul: Körfez'den 'zengin'...

2 Jetler 200 bin dolar, rota İstanbul: Körfez'den 'zengin'... 3 Sosyetik sitede kumar şoku!

3 Sosyetik sitede kumar şoku! 4 Sberbank gayrimenkul devini satın alıyor!

4 Sberbank gayrimenkul devini satın alıyor! 5 Ülker'in eski ortağı olan çikolata markası iflas etti!

5 Ülker'in eski ortağı olan çikolata markası iflas etti! Bitcoin'de toparlanma çabası sürüyor

Bitcoin'de toparlanma çabası sürüyor

Küresel piyasalarda baskı sürüyor:...

Küresel piyasalarda baskı sürüyor:...

Bitcoin’de dip tarihi öne...

Bitcoin’de dip tarihi öne...

Petrol fiyatlarında 'savaş' yükselişi...

Petrol fiyatlarında 'savaş' yükselişi...

Altın fiyatlarında son durum!

Altın fiyatlarında son durum!

New York borsası düşüşle kapandı

New York borsası düşüşle kapandı