- Bist 10012.9640,000,00%

- Dolar44,36750,030,06%

- Euro51,49010,180,35%

- Altın Gram6.449,479025,200,39%

- Altın Ons4.519,6713,950,31%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 71,00 | 1,00 | 369.200.000.000,00 |

| ALBRK | 8,20 | 0,61 | 20.500.000.000,00 |

| GARAN | 130,40 | 0,31 | 547.680.000.000,00 |

| HALKB | 37,82 | -0,63 | 271.728.305.548,44 |

| ICBCT | 14,47 | 0,28 | 12.444.200.000,00 |

| ISCTR | 13,44 | 1,13 | 335.999.596.800,00 |

| SKBNK | 10,32 | 1,28 | 25.800.000.000,00 |

| TSKB | 12,05 | -0,25 | 33.740.000.000,00 |

| VAKBN | 32,52 | 0,74 | 322.465.767.927,96 |

| YKBNK | 34,04 | 2,10 | 287.537.625.707,36 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

ZEYNEP AKTAŞ

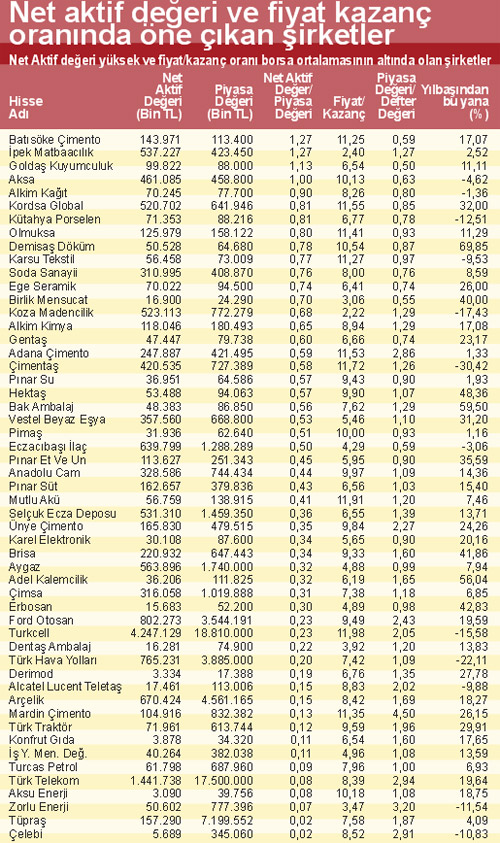

Giderek daha fazla volatil hale gelen piyasada yatırımcı hangi hisse senedini alması gerektiğini, hisse senetlerini hangi kriterlere göre ayırması gerektiğini soruyor. Prim yapma potansiyeli olan şirketleri bulabilmek artık sürekli gözleri açık tutmayı gerektiriyor. Borsada işlem gören şirketlerin varlıkları bugün nakte çevrilse, borçlar da düşülse şirketin değeri ne olurdu? Şu anda işlem gören hisse senedinin fiyatı ucuz mu yoksa pahalı mı? Bu soruların önemi giderek daha fazla artıyor.

Bu hafta şirketlerin net aktif(*) değerlerini çıkararak piyasa değerleri ile karşılaştırdık. Şirketlerin varlıklarını güncel fiyatlarla değerleyip borçlarını da düşürdüğümüzde piyasa değerinin ne olduğunu çıkardık. Şirketlerin net aktif değerlerini hesaplarken, referans oranları kullandık. Elde ettiğimiz sonuçları borsanın ortalama fiyat/kazanç oranlarına göre filtreledik.

Tabloya baktığımızda net aktif değer/piyasa değeri katsayısında 1 ve 1in üzerinde olan, fiyat/kazanç oranı borsa ortalamasının altında olan şirketler içinde Batı Söke Çimento, İpek Matbaacılık, Goldaş kuyumculuk, Aksa dikkat çeken şirketler. Bu şirketlerin net aktif değerleri bugün nakde dönüşse, borsada işlem gören fiyatının üzerinde bir fiyat oluşmuş olacak. Bu nedenle diğer hisse senetlerine göre daha fazla ön plana çıktıkları görülüyor. Net aktif/piyasa değeri oranını sıraladığımızda 1in altında olan ancak net aktifleri bugünkü piyasa değerlerine yakın olan şirketlerin Alkim Kimya, Kordsa, Kütahya Porselen, Olmuksa olduğu görülüyor.

Borsanın tarihi zirvesi geçtiğimiz nisan ayında test edildi. Endeks 59.330 ile yeni zirve oluşturdu. Bugünkü fiyatlara baktığımız zaman; zirve seviyelere yakın olduğunu görüyoruz. Bu nedenle, zirve fiyatlara yakın olmasına rağmen, net aktif değerlerinin altında hareket eden şirketleri yatırımcının incelemeye almasında fayda var.

Şüphesiz ucuz şirket avında olanlar için, net aktif değer yöntemi tek bilanço değerleme yöntemi değildir. Yatırımcılar fiyat/kazanç (f/k), piyasa değeri/defter değeri (pd/dd), indirgenmiş nakit akım yöntemini göz önünde bulundurarak şirketlerin gerçek değerlerine ulaşmaya çalışıyor. Tek bir yönteme bağlı kalmamanın diğer oranları da göz önünde bulundurmak faydası var. Örneğin net aktif değerleri eksi çıkmasına rağmen f/k'sı çok düşük firmalar olabiliyor. Bu nedenle f/k ve pd/dd oranları da göz önünde bulundurulmalı.

(*) Bir şirketin net aktif değeri: (Hazır değerler+iştirak değerleri+menkul kıymetler+kısa vadeli alacaklar+uzun vadeli alacaklar+sigorta edilen maddi duran varlıklar) toplamından kısa ve uzun dönemli borçların düşülmesiyle bulunur. Bu veriler içerisinde kullanım kolaylığı açısından; iştirak değerleri yerine "finansal duran varlıklar", sigorta edilen maddi duran varlıklar yerine ise "maddi duran varlıklar" kalemleri alınmıştır. Mali sektör ve holding şirketleri analiz dışı tutulmuştur.

AÇIKLANACAK VERİLER

31 Mayıs 2010 Pazartesi

İngiltere'de ve ABDde tatil.

10:00 Türkiye dış ticaret dengesi, nisan (Beklenti -5.6 milyar dolar)

02:50 Japonya sanayi üretimi

09:00 Almanya ithal fiyatları

12:00 Euro Bölgesi mayıs ayı TÜFE

17:00 AB tüketici güven endeksi, mayıs (Beklenti -18)

01 Haziran 2010 Salı

08:00 Türkiye CNBC-e Tüketici Güven Endeksi

10:00 Türkiye TİM ihracat verileri, mayıs

11:00 AB imalat sanayi PMI endeksi, nisan (Beklenti 55.9)

12:00 Türkiye İTO Fiyat Endeksi, mayıs

17:00 AB işsizlik oranı, nisan (Beklenti yüzde 10)

17:00 ABD ISM Sanayi Endeksi, mayıs (Beklenti 59.5)

02 Haziran 2010 Çarşamba

17:00 ABD bekleyen ev satışları, nisan (Beklenti yüzde 6.0)

03 Haziran 2010 Perşembe

10:00 Türkiye TÜFE, mayıs (Beklenti yüzde 0.60)

10:00 Türkiye ÜFE, mayıs (Beklenti yüzde 0.52)

11:00 AB hizmet sektörü PMI endeksi, mayıs (Beklenti 56)

17:00 ABD fabrika siparişleri, nisan (Beklenti yüzde 1.4)

17:00 ABD hizmet sektörü ISM endeksi, mayıs (Beklenti 55.6)

04 Haziran 2010 Cuma

15:30 ABD işsizlik oranı, mayıs (Beklenti yüzde 9.8)

KAYGILAR ARTTIKÇA HİSSE DEĞİŞİMİ ÖNE ÇIKIYOR

Dış piyasalarda dalga boyları büyüdü

Dış borsa endekslerinde gel-gitler sıklaşırken oluşan dalga boyları ve marjlar genişledi. Yunanistan ile başlayan borç krizinde son günlerde bu ülkenin adı daha az telaffuz edilmeye başlandı. Artık İspanya, İtalya ve İngilterenin adı daha çok duyulur oldu. Dış piyasalar hafta içinde yaşanan şoku çabuk atlattı. Çinin euro konusundaki olumsuz açıklamalarını düzeltmesi, OECDnin global ekonomik büyümesiyle ilgili raporu, işsizlik başta olmak üzere beklenenden biraz daha olumlu gelen ABD verileri, piyasaların toparlanmasına yardımcı oldu. Son düşüşler bu aşamada düzeltme olarak görülmeye devam ediliyor. Dolayısıyla beklentiler tekrar yukarı yönlü değişmeye başladı.

AMERİKA

10.000 seviyesinin üzerinde kalması önemli

Düzeltme ve kar satışları süreci son gelen tepki alımlarına rağmen henüz sonlanmış değil. Endeksin tekrar psikolojik sınır olan 10.000 seviyesinin üzerine taşınması olumlu. 10.000 ve 9.800 destek olarak görülürken tepki alımlarının dirençleri 10.320 ve 10.500-10.700de.

YUNANİSTAN

Tepki zayıf, baskı sürüyor

Düşüş trendi devam ediyor. Ancak kısa ve orta dönemli desteklere yaklaşıldı. 1.530-1.500 destekleri önemli. Geçen hafta vurgu yaptığımız çıkış formasyonlarından İkili dip ve Alçalan takoz formasyonları bozulmuş değil. Tepki alımlarının dirençler ise 1.680-1.700de.

BREZİLYA

Tepki yükselişi sürüyor

Düşüş sonrası gelen tepki alımları devam ediyor. Tepki alımlarında ilk dirençler 63.000 ve 65.000-66.000 seviyelerinde bulunuyor. İlk destekler ise 61.000-60.000 olarak görülüyor. Çıkışlar şimdilik güç kazanmış değil.

Piyasalarda yeni dengeler oluşuyor

Gündemin piyasalar üzerindeki etkileri sınırlı, dış piyasalar izlenmeye devam ediliyor. Uzun sayılabilecek bir süredir zaten dış piyasalar belirleyiciydi. Dış piyasalardaki tepki alımları ve düşüşler iç piyasa dengelerine yansıyor. Bazen dış piyasalara göre daha zayıf veya güçlü görünüm ortaya çıksa da temel referans dış piyasalar

BORSA

Endeks toparlanıyor

Satışlar daha çok düzletme boyutunda kaldı, orta dönemli çıkış trendleri korundu. Tepki alımlarının ilk dirençleri önemli 56.000 ve 57.000 seviyelerinde bulunurken sonraki direnç 58.700 seviyesinde. Ancak tepki alımlarının devamlılığı açısından 56.000-57.000 direnç bandının geçilmesi önemli. Destekler 54.000-53.800 ve 53.000-52.300 seviyelerinde.

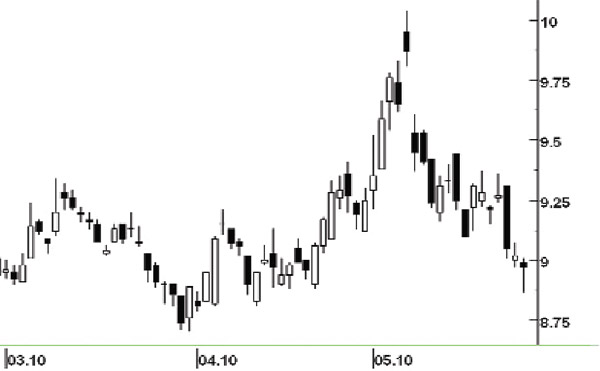

DÖVİZ

1.60 yine geçilmedi

Piyasalarda artan veya azalan gerilime bağlı olarak döviz kurları dalgalanıyor. Aslında marjlar çok geniş değil. Dolarda 1.60 ilk direnç olarak dikkat çekiyor. Kısa dönem için 1.60 güç kazanırken sonraki dirençler 1.65 ve 1.68 seviyelerinde. İlk destek ise 1.55-1.50de. Dolarda yeni hareket bandı 1.55-1.60 seviyelerinde.

FAİZ

9.00 seviyesi izlenecek

Faizde 9 seviyesi önemli. Global piyasalardaki dalgalanmaya bağlı olarak kısa vadeli agresif hareketler yaşansa da yüzde 9.00 seviyesinin altına salınım göstermeye başladı. Bu seviyenin altında kalınırsa düşüşün devamı gelebilir. Sonra test edilecek seviyeler 8.80 ve 8.70de bulurken olası bir yukarı harekette 9.16 ve 9.30 seviyeleri görülebilir.

ALTIN

Tepki gücünü koruyor

Tepki yükselişi ivme kaybetmesine rağmen gücünü koruyor. Tepki alımlarının dirençleri 1.218-1.226 ve 1.249 seviyelerinde. Destekler ise 1.200 ve 1.170-1.166 olarak görülüyor. Global kaygılar devam ettiği sürece, altın güvenli liman olma özelliğini koruyacak. Bu nedenle destek seviyelerinde alımlar gözlenebilir.

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Bankalarda hangi vergi istisna ve indirimleri için YMM...

1 Bankalarda hangi vergi istisna ve indirimleri için YMM... 2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri...

2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri... 3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma

3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma 4 Tavuk devinin çöküşü: Lades icradan satılıyor

4 Tavuk devinin çöküşü: Lades icradan satılıyor 5 Türk ilaç devi yok pahasına yabancıya satıldı

5 Türk ilaç devi yok pahasına yabancıya satıldı Emtiada yön ayrıştı: Bakır aşağı...

Emtiada yön ayrıştı: Bakır aşağı...

ABD borsaları yükselişle kapandı

ABD borsaları yükselişle kapandı

Avrupa borsaları günü yükselişle...

Avrupa borsaları günü yükselişle...

New York borsası güne pozitif...

New York borsası güne pozitif...

Bitcoin kritik eşiğin üzerinde...

Bitcoin kritik eşiğin üzerinde...

BlackRock’tan kripto piyasasına önemli...

BlackRock’tan kripto piyasasına önemli...