Kurumların yurt dışı tahvil ihraçları ile sermaye benzeri kredilerde vergi maliyeti azaltılmıştır

Bugünkü Resmi Gazete’de yayımlanan Cumhurbaşkanı kararı ile aşağıdaki değişiklikler yapılmıştır:

Kurumların yurt dışından tahvil ihracı ile yapmış olduğu borçlanmalardaki vergi maliyeti azaltılmıştır. Sıfır vergi stopajı uygulamasında vade 5 yıldan 3 yıla indirilmiştir. Buna göre 3 yıl ve daha uzun vadeli tahvillerin faiz ödemelerinde vergi stopajı ödenmeyecektir.

Böylece kurumların yurt dışı borçlanmalarında kolaylık sağlanmıştır. Karar yayımı tarihinde yürürlüğe girmektedir.

Sekuritizasyon ve sermaye benzeri kredilerde vergi stopaj oranı sıfırlanmıştır. Eski uygulamada faiz ödemeleri için yüzde 1 oranında vergi ödenmekteydi. Böylece tahvil borçlanmasında olduğu gibi kurumların yurt dışından “sekuritizasyon ve sermaye benzeri krediler” yoluyla borçlanmalarında da kolaylık sağlanmıştır. Karar yayımı tarihinde yürürlüğe girmektedir.

Daha önceki 1 Kasım 2006 tarihli Kararnamede “ikincil sermaye benzeri krediler” olarak belirtilmiş olan krediler 26333 sayılı Resmi Gazete’de yayımlanan, Bankaların Özkaynaklarına İlişkin Yönetmelik, 05.09.2013 tarihli ve 28756 sayılı Resmi Gazetede yayımlanan Bankaların Özkaynaklarına İlişkin Yönetmeliğin 16’ıncı maddesiyle yürürlükten kaldırılmıştır. Mevcut bankacılık mevzuatında bu defa “ana sermaye ve katkı sermaye kalemleri” bulunmaktadır. Görüldüğü gibi yeni Yönetmelikte “ikincil sermaye tabiri” bulunmamakla birlikte işin özü itibariyle aynı esaslara uygun kredi kaynakları yer almaktadır. Söz konusu krediler bankaların muhasebe ve finansal tablo kurallarını belirleyen düzenlemelerde de “sermaye benzeri krediler” olarak yer almakta, muhasebe ve bilançolarda bu nevi dış kaynaklar bu ad altında yer almaktadır.

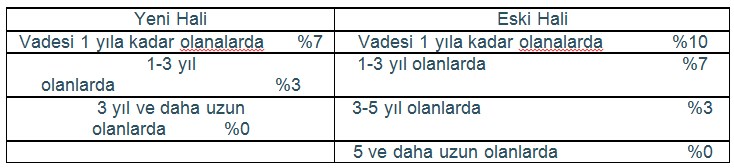

Cumhurbaşkanı kararı ile ayrıca döviz tevdiat hesaplarında vergi stopaj oranları aşağıdaki gibi arttırılmıştır. Yeni vergi oranları bugünden itibaren açılacak ve yenilenecek hesaplara uygulanacaktır.

-

Zeynep Terzioğlu22 Mart 2019 10:14

Çok yararlı bir makale olmuş Mehmet Bey, elinize sağlık.

-

23 Şubat 2026, Pazartesi

Gerçek kişiler yönünden eurobond gelirlerinde vergi durumu (2026)

Devamını Oku -

06 Ocak 2026, Salı

Banka ve finans sektöründe yeniden değerleme uygulaması

Devamını Oku -

25 Aralık 2025, Perşembe

Banka ve finans sektöründe enflasyon muhasebesinde son durum

Devamını Oku -

08 Aralık 2025, Pazartesi

Özel hisse yatırım fonlarındaki vergi avantajı kaldırıldı: Uygulama nasıl olacak?

Devamını Oku -

24 Kasım 2025, Pazartesi

Bankalarda altın stoku ile altın mevduat hesaplarında değerleme ve BSMV işlemleri

Devamını Oku -

30 Ekim 2025, Perşembe

Hisse senedi yatırım fon payı sahipleri beklemede

Devamını Oku -

21 Ekim 2025, Salı

Hisse Senedi Yatırım Fonlarındaki vergi avantajı kaldırılıyor

Devamını Oku -

08 Ekim 2025, Çarşamba

Banka ve finansal kurumlarda enflasyon vergisi

Devamını Oku -

22 Ağustos 2025, Cuma

Temdit edilen veya yapılandırılan döviz kredilerinde KKDF uygulaması

Devamını Oku -

11 Nisan 2025, Cuma

Gayrimenkul yatırım fonlarındaki enflasyon düzeltmesi sorunu çözüldü

Devamını Oku

Küresel piyasalarda baskı sürüyor:...

Küresel piyasalarda baskı sürüyor:...

Bitcoin’de dip tarihi öne...

Bitcoin’de dip tarihi öne...

Petrol fiyatlarında 'savaş' yükselişi...

Petrol fiyatlarında 'savaş' yükselişi...

Altın fiyatlarında son durum!

Altın fiyatlarında son durum!

New York borsası düşüşle kapandı

New York borsası düşüşle kapandı

Avrupa borsaları sert düşüşle...

Avrupa borsaları sert düşüşle...

- BANKA HİSSELERİ

-

Hisse Fiyat Değişim(%) Piyasa Değeri AKBNK 78,25 -0,82 406.900.000.000,00 ALBRK 8,45 -0,94 21.125.000.000,00 GARAN 137,70 0,07 578.340.000.000,00 HALKB 45,12 -0,49 324.177.185.255,04 ICBCT 13,42 0,30 11.541.200.000,00 ISCTR 14,87 0,27 371.749.553.900,00 SKBNK 10,92 -1,09 27.300.000.000,00 TSKB 11,94 0,17 33.432.000.000,00 VAKBN 35,46 -2,10 351.618.577.205,58 YKBNK 37,06 -0,05 313.047.720.585,04