- Bist 10013.86150,880,37%

- Dolar43,88430,020,04%

- Euro51,84870,030,05%

- Altın Gram7.310,440044,130,61%

- Altın Ons5.180,7028,990,56%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 91,70 | 0,77 | 476.840.000.000,00 |

| ALBRK | 9,24 | 1,32 | 23.100.000.000,00 |

| GARAN | 163,70 | 2,18 | 687.540.000.000,00 |

| HALKB | 49,92 | 1,05 | 358.664.119.856,64 |

| ICBCT | 13,98 | -0,43 | 12.022.800.000,00 |

| ISCTR | 17,19 | 1,42 | 429.749.484.300,00 |

| SKBNK | 12,34 | -0,32 | 30.850.000.000,00 |

| TSKB | 12,95 | 1,97 | 36.260.000.000,00 |

| VAKBN | 41,94 | 2,49 | 415.873.748.674,62 |

| YKBNK | 44,04 | 1,94 | 372.008.138.547,36 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

İktisatçı Mahfi Eğilmez, kişisel blogunda yayımladığı “Üç Kritik Gösterge” başlıklı yazısında ekonomiye dair öne çıkan üç temel veriyi mercek altına aldı. Eğilmez, özellikle reel sektörün döviz pozisyon açığında son üç yıldır süren artış eğiliminin dikkatle izlenmesi gerektiğini vurguladı.

Yazıda ikinci önemli başlık olarak, vadesine bir yıldan daha az süre kalmış dış borç stoku ele alındı. Eğilmez, borçların vade yapısındaki kısalmanın beraberinde getirdiği risklere işaret ederek, kısa vadeli yükümlülüklerin finansman baskısını artırabileceğine değindi.

Değerlendirmesinde son olarak “Yüksek Faiz / Düşük Kur / Carry Trade” üçlüsüne dikkat çeken Eğilmez, bu yapının ekonomi üzerindeki olası etkilerinin yakından takip edilmesi gerektiğini belirtti. İşte Mahfi Eğilmez’in öne çıkardığı kritik göstergeler…

Reel Sektörün Döviz Pozisyon Açığı

"Açık pozisyon ya da pozisyon açığı; döviz, altın, menkul değer gibi finansal araçlar üzerinden sahip olunan varlıkların aynı cinsten yükümlülükleri karşılayamayan kısmı için kullanılan bir ifadedir. Herhangi bir kurumun 1 milyon dolar değerinde döviz varlığı varken 2 milyon dolar değerinde de kredi borcu varsa 1 milyon dolarlık açık pozisyonu var demektir.

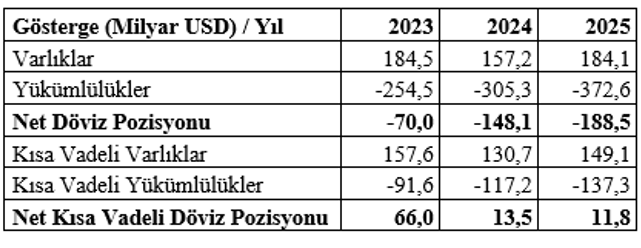

2025 yılsonu itibarıyla Türk reel kesim şirketlerinin (finans kesimi şirketleri dışında kalan şirketler) durumu aşağıdaki tabloda gösteriliyor (tablo, TCMB, EVDS verileri kullanılarak tarafımızdan hazırlanmıştır):

Tablo reel kesim şirketlerinin döviz pozisyon açığının giderek ciddileştiğini ortaya koyuyor. 2023’te 70 milyar dolar olan açık 2025 sonunda 2,7 kat artarak 188,5 milyar dolara ulaşmış bulunuyor. Bu olumsuz tablonun nispeten olumlu yanı net kısa vadeli döviz pozisyonunun hala artı olması yani kısa vadeli döviz varlıklarının kısa vadeli döviz yükümlülüklerinden fazla olması. Burada da yıllar itibarıyla gerileme olması dikkat çekici.

Net döviz pozisyonundaki açığın artmasındaki 3 neden

Reel kesim şirketlerinin net döviz pozisyon açığı 2023’ten itibaren niçin artıyor? Bunun başlıca üç nedeni olduğunu düşünüyoruz:

(1) Enflasyonu düşürmek için faizlerin yüksek tutulması şirketlerin içeriden borçlanmasının maliyetini artırdı.

(2) Bankalara getirilen kredi artış limitleri reel kesim şirketlerinin yurt içinden borçlanmasını zorlaştırdı.

(3) Kurun, yüksek faizle baskılanarak enflasyonun altında tutulması dövizle borçlanma korkusunu nispeten azalttı ve teşvik etti.

Enflasyonla mücadele için kredilere tavan getirilmesi, bugün sanki yeni bir uygulamaymış gibi makro ihtiyati önlem adıyla anılsa da eski bir yöntemdir. Etkilidir ama uzun süreli uygulanırsa bu tür sorunlar yaratması kaçınılmaz olur. O nedenle süreyi fazla uzatmamakta yarar var.

Vadesine Bir Yıldan Az Kalmış Olan Dış Borç Stoku

Vadesine bir yıldan az süre kalmış olan dış borç stoku bir ülkenin borç sıkışmışlığının göstergesidir.

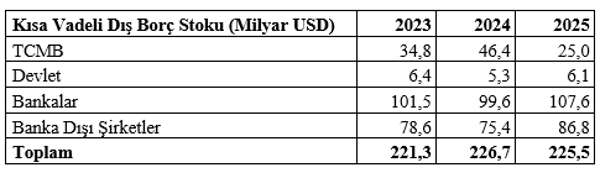

2025 yılsonu itibarıyla Türkiye’nin vadesine bir yıldan az süre kalmış borç stokunun borçlulara göre dağılımı şöyledir (Tablo, TCMB, EVDS kısa vadeli dış borç istatistikleri kullanılarak tarafımızdan hazırlanmıştır):

Son üç yılda vadesine bir yıldan az süre kalmış olan dış borç stokunun kendi yapısı içinde bazı değişiklikler olmakla birlikte genel toplamda çok önemli değişiklik olmuyor. Türkiye son üç yıldır her yıl 220 milyar doların üzerinde bir dış borç miktarını yeni borçlanmalarla çevirebiliyor. Bu durumda endişe edecek bir şey yoktur diyebilir miyiz? Diyemeyiz çünkü ekonominin herhangi bir yerinde çıkabilecek bir sıkıntı hemen buralara yayılabilir.

O nedenle bu borç stokunu orta – uzun vadeye çevirmeye çalışmak gerekir.

Yüksek Faiz / Düşük Kur / Carry Trade Üçlüsü

Türkiye, 2021 yılı Eylül ayında tarihinin en ciddi ekonomi politikası hatalarından birisi olan enflasyon yükselirken art arda faiz düşürme operasyonuyla sistemi çökme aşamasına getirdikten sonra faizleri yükseltti. Faizler yükselince yurt içinde sahip oldukları döviz mevduatından sıfıra yakın faiz alan YP mevduat sahipleri dövizlerini bozdurup Türk Lirası mevduata ya da yatırım fonlarına döndüler. Bunlara ek olarak yabancılar da yurt dışından düşük faizlerle borçlanıp paralarını Türkiye’ye getirip Türk Lirası mevduata, yatırım fonlarına, hisselere, tahvillere yatırdılar. Bu kadar yüksek döviz girişi kuru baskıladı ve kurlar, enflasyonun üçte ikisinden fazla artmaz oldu. Bunu sayısal bir örnekle açıklayalım:

100.000 dolarını Türkiye’ye getirip 43 USD/TL kuruyla bozduran bir kişi düşünelim. Bu kişinin eline 4.300.000 lira geçer. Bu kişinin aynı gün bu parayı yüzde 40 brüt (yüzde 33 net) faiz ve bir yıl süreyle bankaya TL mevduat olarak yatırdığını varsayalım. Yılsonunda bu kişinin eline 1.419.000 TL faiz geliri geçer ve toplam parası (anapara + faiz) 5.719.000 lirası olur. Parayı bankaya yatırdığı tarihte 43 TL olan kurun vade dolduğu gün 50 TL olduğunu ve bu kurdan parasını tekrar dolara çevirip (5.719.000 / 50 =) eline geçen 114.380 doları ülkesine götürdüğünü varsayalım. Bu durumda bu yatırımcı bir yılda yüzde 14,4 dolar faizi kazanmış olmaktadır. Böyle bir faiz kazancı dünyanın hiçbir yerinde yok. Nitekim HSBC Bankası yayınladığı son strateji raporunda, Güney Afrika randı ve Orta Avrupa para birimlerinin çekiciliğinin azaldığı bugünkü ortamda, Türk Lirasının bölgenin en dikkat çekici “carry trade” fırsatı haline geldiğini açıklıyor.

Gerek yerli döviz sahiplerine gerekse yabancı yatırımcılara bu kadar büyük bir faiz getirisi sunulması kısa sürede durumu düzeltmek için yapılabilir. Bu süre bir yılı aşmamalıdır, aksi takdirde herkesin beklentisi buna göre biçimlenir. Türkiye bu getiri iki buçuk yıldan daha uzun bir süreden beri ödüyor. Bunun devam ettirilmesinin iki büyük sakıncası var: (1) Ülkenin varlıkları bu tür carry trade ödemeleriyle dışarıya ya da döviz sahiplerine aktarılıyor. (2) Türkiye’ye borç verenler, portföy yatırımı yapanlar bu yüksek getiriye alıştığı için getiri azaldığında gelmemek üzere çıkıp gidebilirler.

Öte yandan gerek yurt içi yatırımcıların dövizden dönerek Türk Lirası hesaplara geçmesi ve gerekse yurt dışı yatırımcıların carry trade yoluyla döviz getirmesiyle yükselen döviz rezervleri bu yüksek faizi siyasal iktidar açısından bağımlılık haline getirmekte ve dolayısıyla bu kısır döngüyü tersine çevirme çabasının sürekli ertelenmesine yol açmaktadır.

Riskler yönetilemez hale gelir mi?

Reel sektörün artan döviz açığı ile kısa vadeli dış borç stoku birlikte değerlendirildiğinde, yüksek faiz – düşük kur politikasının yarattığı kırılganlık daha net görülmektedir.

Türkiye bugün yüksek faizle zamanı satın alıyor. Ancak zaman satın almak, sorunu çözmek demek değildir. Eğer yapısal reformlar gecikirse, bugün yönetilebilir görünen riskler yarın yönetilemez hale gelebilir."

Mahfi Eğilmez: İş dünyası eleştiri hakkını kaybetti

Mahfi Eğilmez: İş dünyası eleştiri hakkını kaybetti

Mahfi Eğilmez’den Merkez’e: Enflasyon hedefi imkansız

Mahfi Eğilmez’den Merkez’e: Enflasyon hedefi imkansız

Mahfi Eğilmez’den kritik analiz: Altındaki sert hareketler manipülasyon mu?

Mahfi Eğilmez’den kritik analiz: Altındaki sert hareketler manipülasyon mu?

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Hakan Aran’dan net mesaj: RK soruşturması, Şişecam arazi...

1 Hakan Aran’dan net mesaj: RK soruşturması, Şişecam arazi... 2 Kadir İnanır’dan telif zaferi: Önemli bir sonuç aldık

2 Kadir İnanır’dan telif zaferi: Önemli bir sonuç aldık 3 SPK'dan iki şirketin halka arzına onay çıktı

3 SPK'dan iki şirketin halka arzına onay çıktı 4 TÜİK’e meydan okuyan 'çekirdek' enflasyonu!

4 TÜİK’e meydan okuyan 'çekirdek' enflasyonu! 5 Fransa'da ATM'ler teker teker kapanıyor

5 Fransa'da ATM'ler teker teker kapanıyor New York borsası karışık seyirle...

New York borsası karışık seyirle...

Küresel piyasalarda dikkatler ABD-İran...

Küresel piyasalarda dikkatler ABD-İran...

Altın fiyatları jeopolitik riskler ve...

Altın fiyatları jeopolitik riskler ve...

Nvidia etkisiyle Bitcoin’de güçlü...

Nvidia etkisiyle Bitcoin’de güçlü...

20 trilyon dolarlık dev para EM’ye...

20 trilyon dolarlık dev para EM’ye...

New York borsası yükselişle kapandı

New York borsası yükselişle kapandı