- Bist 10013.382460,903,57%

- Dolar44,51310,00-0,01%

- Euro52,02890,060,11%

- Altın Gram6.753,86104,210,06%

- Altın Ons4.720,3514,630,31%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 74,75 | 7,94 | 388.700.000.000,00 |

| ALBRK | 8,78 | 7,60 | 21.950.000.000,00 |

| GARAN | 135,30 | 6,45 | 568.260.000.000,00 |

| HALKB | 35,56 | 0,11 | 255.490.707.173,52 |

| ICBCT | 14,40 | 0,00 | 12.384.000.000,00 |

| ISCTR | 14,02 | 7,02 | 350.499.579.400,00 |

| SKBNK | 11,79 | 4,80 | 29.475.000.000,00 |

| TSKB | 11,94 | 5,11 | 33.432.000.000,00 |

| VAKBN | 32,54 | 5,24 | 322.664.086.358,42 |

| YKBNK | 36,98 | 7,69 | 312.371.956.482,32 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Ekonomist Mahfi Eğilmez, “Borç ve Faiz Sorunumuz” başlıklı yazısında Türkiye’nin iç ve dış borç yapısını, borç yükünü ve faiz giderlerindeki hızlı artışı rakamlarla ortaya koyarak uygulanan politikaların uzun vadeli maliyetine dikkat çekti.

Eğilmez, kamuoyunda yaygın olan “TL borç iç borçtur, döviz borç dış borçtur” algısının yanlış olduğunu vurguladı. Borcun para birimine değil, borç alınan kaynağın yerleşik olup olmamasına göre sınıflandırıldığını belirten Eğilmez’e göre, yurt içi yerleşiklerden alınan borç, döviz cinsinden olsa bile iç borç; yurt dışı yerleşiklerden alınan borç ise para birimi ne olursa olsun dış borç sayılıyor. Ancak döviz cinsinden iç borçlanmanın da kur riski taşıdığına dikkat çekiliyor.

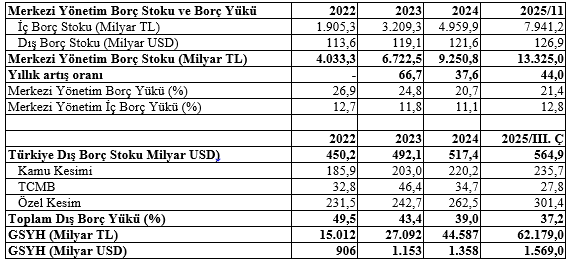

Merkezi yönetimin borç yükü yüzde 21,4

Hazine ve Maliye Bakanlığı verilerine göre Kasım 2025 itibarıyla merkezi hükümetin iç borç stoku 7 trilyon 941 milyar TL, dış borç stoku ise 126,9 milyar dolar seviyesinde bulunuyor. Eğilmez, bu iki kalemin toplamının 13 trilyon 325 milyar TL’ye ulaştığını ve merkezi yönetimin borç yükünün GSYH’ye oranla yüzde 21,4 olduğunu hesaplıyor.

Türkiye’nin toplam dış borç stoku ise 2025’in üçüncü çeyreği itibarıyla 564,9 milyar dolar. Buna göre dış borç yükü yüzde 37,2 düzeyinde. Bu borcun en büyük kısmı 301,4 milyar dolarla özel sektöre aitken, kamu kesiminin (merkezi hükümet, KİT’ler ve yerel yönetimler) dış borcu 235,7 milyar dolar olarak öne çıkıyor.

Kur baskısı borç yükünü olduğundan düşük gösteriyor

Eğilmez, dış borç yüküne ilişkin en kritik noktanın dolar kurunun gerçekçi olup olmadığı olduğunu belirtiyor. Kurun baskılandığı dönemlerde dolar cinsinden GSYH’nin olduğundan yüksek göründüğünü, bunun da dış borç yükünü yapay olarak düşük gösterdiğini ifade ediyor.

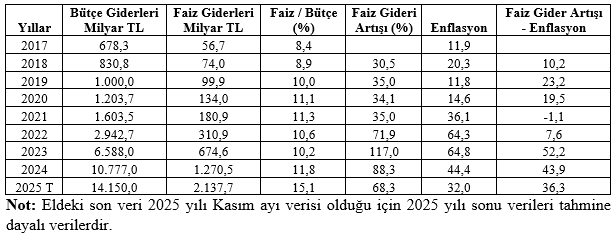

Faiz giderlerinde sert yükseliş

Faiz giderlerine ilişkin tabloyu da değerlendiren Eğilmez’e göre, Cumhurbaşkanlığı sistemine geçiş sonrası faiz harcamaları sürekli artış eğilimine girdi. Faiz giderlerinin bütçe içindeki payı yükselirken, 2022 ve 2023’te bu payın görece düşük görünmesinin nedeni 2021’de başlatılan düşük faiz politikası oldu.

Ancak bu politikanın bedeli 2023’te ortaya çıktı. Eğilmez, 2023’te faiz giderlerinde rekor artış yaşandığını, bunun temel nedeninin enflasyonun çok altına indirilen faizlerin daha sonra hızla yükseltilmek zorunda kalınması olduğunu belirtiyor. Ona göre bu artış, 2021’de uygulanan “faizi düşürerek enflasyonu düşürme” yaklaşımından geri dönüşün faturası niteliğinde.

“Popülizmin bedelini toplum ödüyor”

Mahfi Eğilmez, söz konusu politikanın enflasyon ve faiz giderlerini bugün çok daha yüksek seviyelere taşıdığını, bunun da asgari ücretliler, emekliler ve düşük gelirli kesimler üzerinde ağır bir yük oluşturduğunu vurguluyor.

Yazısını net bir uyarıyla bitiren Eğilmez, popülist ekonomi politikalarının kısa vadede olumlu bir tablo yaratıyor gibi görünse de uzun vadede ekonomiyi ciddi sorunlarla karşı karşıya bıraktığını belirtiyor. Arjantin’i örnek gösteren Eğilmez’e göre, borç ve faiz sorunundan çıkarılacak temel ders açık: Popülizm er ya da geç ağır bir fatura doğuruyor.

Mahfi Eğilmez'den asgari ücrete ilişkin yeni açıklama

Mahfi Eğilmez'den asgari ücrete ilişkin yeni açıklama

Mahfi Eğilmez: Gıda fiyatları 9 yılda 20 kat arttı

Mahfi Eğilmez: Gıda fiyatları 9 yılda 20 kat arttı

Mahfi Eğilmez'den 2026 asgari ücret hesabı

Mahfi Eğilmez'den 2026 asgari ücret hesabı

Mahfi Eğilmez anlattı: Küresel üçkâğıtçılık

Mahfi Eğilmez anlattı: Küresel üçkâğıtçılık

Enflasyon hedefleri neden tutmuyor? Mahfi Eğilmez 4 maddeyle açıkladı

Enflasyon hedefleri neden tutmuyor? Mahfi Eğilmez 4 maddeyle açıkladı

Yıldırımtürk uyardı: Altın ve gümüşe dikkat!

Yıldırımtürk uyardı: Altın ve gümüşe dikkat!

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 VakıfBank ve Halkbank’ta görev değişimi

1 VakıfBank ve Halkbank’ta görev değişimi 2 Savaş Dubai’yi vurdu, konut talebi çöktü

2 Savaş Dubai’yi vurdu, konut talebi çöktü 3 İran çıktı, pazar Türkiye'ye açıldı! 2 milyar dolarlık...

3 İran çıktı, pazar Türkiye'ye açıldı! 2 milyar dolarlık... 4 Türkiye Sigorta Birliği Başkanlığı için 3 aday...

4 Türkiye Sigorta Birliği Başkanlığı için 3 aday... 5 Ateşkes etkisi CDS’i düşürdü: Türkiye rahatladı

5 Ateşkes etkisi CDS’i düşürdü: Türkiye rahatladı New York borsasında ateşkes coşkusu:...

New York borsasında ateşkes coşkusu:...

Avrupa'da gaz fiyatları çakıldı!

Avrupa'da gaz fiyatları çakıldı!

Piyasalar için kritik rapor: Faiz...

Piyasalar için kritik rapor: Faiz...

Yuan fırtınası: Dolar karşısında güçlü...

Yuan fırtınası: Dolar karşısında güçlü...

Bitcoin'e ateşkes dopingi

Bitcoin'e ateşkes dopingi

Trump'ın ateşkes açıklamasının...

Trump'ın ateşkes açıklamasının...