- Bist 10012.950-218,50-1,66%

- Dolar44,34290,010,02%

- Euro51,50870,00-0,01%

- Altın Gram6.552,0590175,402,75%

- Altın Ons4.582,54109,552,45%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 70,30 | -3,83 | 365.560.000.000,00 |

| ALBRK | 8,18 | -2,15 | 20.450.000.000,00 |

| GARAN | 130,00 | -3,20 | 546.000.000.000,00 |

| HALKB | 38,10 | -3,05 | 273.740.043.400,20 |

| ICBCT | 14,41 | -3,22 | 12.392.600.000,00 |

| ISCTR | 13,29 | -2,78 | 332.249.601.300,00 |

| SKBNK | 10,26 | -1,82 | 25.650.000.000,00 |

| TSKB | 12,08 | -1,87 | 33.824.000.000,00 |

| VAKBN | 32,26 | -2,54 | 319.887.628.331,98 |

| YKBNK | 33,34 | -4,20 | 281.624.689.808,56 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

ZEYNEP AKTAŞ/MİLLİYET

Merkez Bankası’nın zorunlu karşılık oranlarında yaptığı artırımlar sonrasında banka hisselerinde satışlar gözlenirken, kurum raporlarında “banka” hisselerinden çok sanayi hisselerine ağırlık verilmeye başlandı. ‘Bankaların kâr beklentilerinde aşağı revizyonlar kaçınılmaz’ değerlendirmelerinin yapıldığı raporlarda, son yükseliş sonrası seçici olunması gerektiğine vurgu yapılıyror.

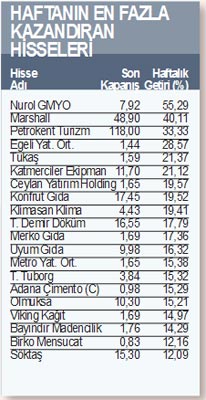

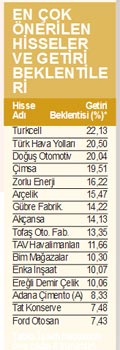

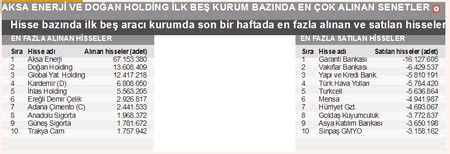

Raporlarda, ağırlıklı olarak öne çıkan ise sanayi şirketleri. Aracı kurumların hedef değer listelerinden yola çıkarak oluşturduğumuz ortak tabloda, kurumların hemfikir olduğu şirket sayısının 16 olduğunu görüyoruz. Ancak dikkat çeken husus bu ortak listeye banka hissesilerinin girememiş olması. Bankalar ayrı ayrı listelerde yer almasına rağmen ortak listeye giremedi.

Gelişmelere baktığımızda borsada iyimserliğin hâkim olduğu gözleniyor. Özellikle seçim sonrasında kredi not artışı bekleyenler hiç de az değil. Bunlardan biri de Gedik Menkul Değerler Araştırma Müdürü Onur Mutlu. Mutlu, borsanın seçime kadar olan sürede canlı olacağını düşünenlerden.

Endeks 71 bine çıkabilir

Mutlu yaptığı değerlendirmede, genel seçim öncesinde anormal gelişmeler olmaması durumunda İMKB endeksinin 70.000-71.000 aralığına kadar yükselebileceğini belirtiyor. Mutlu, “Kredi notumuzun yatırım yapılabilir seviyeye yükselmesi ve tek parti hükümetinin seçim sonrasında da devamı gibi koşullara bağlı olarak 2011 yılı için Endeks hedefimiz 75-78.000 aralığında” diyor.

Sadece Onur Mutlu değil, bugünlerde yıl sonu bilançolarını değerlendiren, şirketlerin performanslarını ve Türkiye’nin büyüme potansiyelini göz önünde bulunduran bir çok kurum raporunda “iyimser” tablo öne çıkıyor. Banka hisseleri borsanın lokomotifi olan hisseler. Bu nedenle gözardı edilmeleri çokta mümkün değil. Ancak herkesin birleştiği bir konu var ki, o da 2010 karlılıklarının 2011 yılında azalacağı.

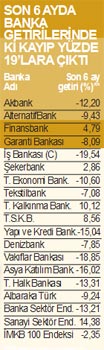

Banka hisselerinin performansına baktığımızda da son 6 ayda yüzde 19.54’lere varan düşüşler yaşanmakta. Aynı dönemde İMKB endeksi yüzde 2.35 değer kaybederken sanayi hisselerinin getirisi yüzde 14.38 oldu.

LİKİT VE HİKAYESİ OLANLAR GÖZDE

Kurum raporlarında hikayesi olan likit hisselerin öne çıktığı görülüyor. En yüksek getiri beklentisi ile dikkat çeken Turkcell’in 2010 yılı kârı beklentilerin yüzde 10 altında gelince, hissede düşüş yaşanmıştı. Yaşanan “şelale” düşüşü sonrası fiyatlar dengelendi. Kurumlar yeniden hisseyi öneri listelerine almaya başladı. Herkesin gözü şirketin 21 Nisan’da yapacağı genel kurul toplantısında.

Ortaklar arasındaki çekişmeden dolayı bu genel kurulun büyük tartışmalara sahne olması bekleniyor. Zira geçtiğimiz yıl ekim ayında yönetimin değiştirilmesi amacıyla gerçekleştirilmek istenen genel kurula hükümet komiseri hazır bulunmayınca genel kurul iptal edilmişti. Bu genel kurulu bir tür rövanş olarak görenler de var. Aracı kurumların öner i listelerinden yararlanarak hazırladığımız ortak listeye ulaştırma, enerji, otomotiv, beyaz eşya, gübre, ticaret, inşaat, gıda, çimento ve demir çelik gibi farklı sektörlerden şirketlerin girdiği görülmekte.

AÇIKLANACAK VERİLER

18 Nisan 2011

10:00 TÜİK/TCMB Mart ayı Tüketici Güven Endeksi sonuçları

10:00 TCMB Şubat ayı uluslararası yatırım pozisyonu verileri

15:00 Macaristan Merkez Bankası faiz kararı

17:00 Euro Bögesi Nisan ayı Tüketici Güven Endeksi

19 Nisan 2011

08:00 Japonya’da Şubat ayı Hanehalkı Tüketici Güven Endeksi

11:00 Euro Bölgesi’nde Ocak ayı cari işlemler dengesi

12:00 Euro Bölgesi Şubat ayı inşaat üretimi

14:45 ABD’de haftalık mağaza satışları verisi

15:30 ABD’de Mart ayı konut başlangıçları ve inşaaat izinleri

20 Nisan 2011

01:50 Japonya’da Mart ayı dış ticaret dengesi

05:00 Çin’de Şubat ayı CB öncü göstergeler endeksi

09:00 Almanya’da Mart ayı ÜFE

10:30 Tayland ve İsveç Merkez Bankaları faiz kararı

11:00 İzlanda Merkez Bankası faiz kararı

11:30 İngiltere Merkez Bankası’nın toplantısı tutanakları

17:00 ABD’de Mart ayı ikinci el konut satışları

17:30 ABD’de haftalık petrol stok verileri

17:30 Hazine Mart ayı toplam borç stokuna ilişkin verileri

21 Nisan 2011

07:00 Japonya’da Şubat ayı Öncü Göstergeler Endeksi

11:30 İngiltere’de Mart ayı perakende satışlar

14:00 TCMB faiz kararı

15:30 ABD’de haftalık işsizlik maaş başvuruları

17:00 ABD’de Nisan ayı Philadelphia FED endeksi

17:00 ABD’de Mart ayı CB öncü göstergeler endeksi

22 Nisan 2011

TOBB Mart ayında açılan-kapanan şirket sayıları

Olumlu hava korunuyor

Endeksteki çıkış hareketi kâr satışlarıyla karşılaşmasına rağmen iç piyasalarda klasik bahar iyimserliği korunuyor. Banka hisseleri durunca endeksteki çıkış hareketi de zayıfladı. Ancak sanayi hisseleri öncülüğünde hisse bazlı hareketlilik sürüyor.

BORSA

Çıkış trendi sürüyor

Kâr satışlarına rağmen çıkış trendi sürüyor. Destek seviyelerinde alımların geldiği görülüyor. 69.000 ve 70.000 direnç seviyeleri olarak görülürken 67.000 desteği önem kazanmış durumda. Endeks bu seviyenin üzerinde kalmayı başardığı taktirde çıkış trendinin devamı beklenmeli.

DÖVİZ

Dar bantta dalgalanma

Döviz kurlarında yatay hareket söz konusu. Dolar/TL paritesinde dirençler 1.54- 1.55 seviyelerinde görülürken destekler 1.500 ve 1.48 seviyelerinde. Euro/TL paritesinde ise dirençler 2.23 2.25 seviyelerinde. Destekler ise 2.150 ve 2.13 olarak görülüyor.

FAİZ

Yatay hareket ediyor

Faizde yatay hareket gözleniyor. Kısa vadede 8.90 ve 9.10 takip edilen seviyeler. Aşağı doğru gerilemelerde ise 8.60-8.57 seviyeleri takip ediliyor. 9.10 aşılmadıkça yatay hareketlilik devam edecek. Bu anlamda 20 günlük ortalamanın kırılması önemli.

ALTIN

Direnç kırdı

Doların değer kaybı, Ortadoğu ve Euro Bölgesi’ne ilişkin gelişmeler altın fiyatlarını yukarı taşımaya devam ediyor. Çıkış hareketinin önemli direnci 1.500 olarak görülürken destekler 1.445 ve 1.420’de bulunuyor. Direnç seviyelerinde realizasyonlar görülebilir.

DIŞ PİYASALAR

Temkinli iyimserlik sürüyor

Dış piyasalarda bazı tedirginliklere rağmen iyimserlik korunuyor. Ancak çıkış ivme kaybederken borsalarda kâr satışları görülmeye başladı. ABD makro ekonomik verilerinin piyasalar üzerindeki olumlu etkisi sürerken Euro Bölgesindeki borç risklerine ilişkin gelişmelere duyarsızlık var.

ABD

12.450 geçilemedi

Endeksteki çıkış hareketi sürüyor. İlk destekler 12.200 ve 12.000 seviyelerinde görülürken ilk direnç 12.450 seviyesinde. Bu seviyelerde satışlar görülebilir. Çıkışın devamı için 12.450 seviyesinin üzerinde kalınması önemli. Sonraki dirençler 12.600-12.800 seviyelerinde.

BREZİLYA

Tepki çıkışı zayıf kaldı

Ortalamaların altında. Güçlü destek seviyesinden gelen alımlarla tepki verdiyse de bunun çıkışa dönüşüp dönüşmeyeceğini önümüzdeki günlerde göreceğiz. Ortalamaların üzerine çıkmayı başarabilirse güçlenir. İlk dirençler 68.000 ve 68.400 seviyelerinde.

JAPONYA

Toparlanma güçlenemedi

Tepki yükselişi yerini yatay harekete bıraktı. Ortalamaların altında hareket ediyor. İlk destekler 9.500 ve 9.300 seviyelerinde bulunurken ilk dirençler ise 9.800 ve 10.200 seviyelerinde görülüyor. Toparlanması için ortalamaları aşmalı.

ALMANYA

Kâr satışları geliyor

Çıkış hareketi direnç seviyelerine yaklaştıkça kar satışları görülmeye başladı. Ortalamaların üzerinde hareket etmesi olumlu. İlk dirençler 7.250 ve 7.350 seviyelerinde, destekler ise 7.100 ve 6.900 olarak görülüyor.

MİLLİYET

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 İki ünlü ismin zor gecesi: Yatlar faciadan nasıl...

1 İki ünlü ismin zor gecesi: Yatlar faciadan nasıl... 2 Bodrum'da kriz var: Uydunun bile gördüğü skandal!

2 Bodrum'da kriz var: Uydunun bile gördüğü skandal! 3 ‘AVM kralı’ David Simon hayatını kaybetti!

3 ‘AVM kralı’ David Simon hayatını kaybetti! 4 Kubilay Kundakçı cinayetinde, 'kilit isimler'in ifadeleri...

4 Kubilay Kundakçı cinayetinde, 'kilit isimler'in ifadeleri... 5 Restoran ve kafelerde detaylı menü dönemi başlıyor

5 Restoran ve kafelerde detaylı menü dönemi başlıyor New York borsası düşüşle kapandı

New York borsası düşüşle kapandı

Avrupa borsaları günü Almanya hariç...

Avrupa borsaları günü Almanya hariç...

Avrupa genelinde ciddi ekonomik...

Avrupa genelinde ciddi ekonomik...

Finans sektöründe güven dipte!

Finans sektöründe güven dipte!

Piyasalar sisli havada yön arıyor

Piyasalar sisli havada yön arıyor

Trump etkisi kısa sürdü, petrol...

Trump etkisi kısa sürdü, petrol...