- Bist 10012.96433,710,26%

- Dolar44,35700,020,05%

- Euro51,3359-0,18-0,34%

- Altın Gram6.502,1540125,501,97%

- Altın Ons4.558,3585,301,91%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 71,00 | 1,00 | 369.200.000.000,00 |

| ALBRK | 8,20 | 0,61 | 20.500.000.000,00 |

| GARAN | 130,40 | 0,31 | 547.680.000.000,00 |

| HALKB | 37,82 | -0,63 | 271.728.305.548,44 |

| ICBCT | 14,47 | 0,28 | 12.444.200.000,00 |

| ISCTR | 13,44 | 1,13 | 335.999.596.800,00 |

| SKBNK | 10,32 | 1,28 | 25.800.000.000,00 |

| TSKB | 12,05 | -0,25 | 33.740.000.000,00 |

| VAKBN | 32,52 | 0,74 | 322.465.767.927,96 |

| YKBNK | 34,04 | 2,10 | 287.537.625.707,36 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

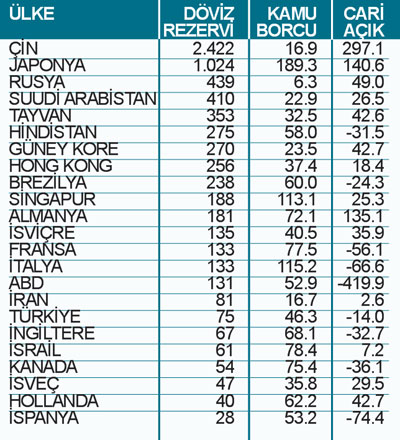

“Kur savaşları”nın önleneceği yönünde sözler verilse de, kaçınılmaz olarak “kur savaşları”nın yaşanacağı anlaşılan dünya ekonomisinde, bunun nedenlerini irdeleyebilmek için aşağıdaki tabloya bakmak gerekiyor.

CIA-The World Factbook’tan alınan ve karşılaştırabilmek için bir araya getirilen tablonun birinci sütununda, 2010 yılı başı itibariyle ülke Merkez Bankalarındaki döviz rezervlerinin ABD doları bazında, milyar dolar olarak toplamı yer alıyor. Döviz rezervleri tanımı içinde, ülkenin altın rezervi ve IMF nezdindeki Özel Çekme Hakları da bulunuyor. Yani, o ülkenin ödemeler dengesi finansmanında kullanabileceği, özel banka ve kişi döviz varlıkları dışındaki tüm varlığı. Görüldüğü gibi, Çin, Japonya, Rusya ve Suudi Arabistan dışında, Tayvan, Singapur ve Hong Kong gibi finans merkezlerinde de büyük rezerv birikimi var. Gelişmiş Avrupa ülkelerinin döviz rezervleri ise, oransal olarak düşük. Büyük döviz rezervi tutan ülkeler, rezervlerinin önemli bir oranını neredeyse hiç faiz alamadıkları Amerikan tahvillerine yatırmışlar. Dövizlerinin bir bölümü de, yine neredeyse faizsiz olarak yabancı bankalarda tutuluyor.

“Kur savaşları”nın nedenini anlayabilmek için, sadece döviz rezervlerine değil, ülke devletlerinin kamu borçlarına ve cari açıklarına da bakmak gerekli.

İkinci tabloda, ülkelerin milyar dolar olarak devlet borçları, kendi paraları ile ödenmesi gereken bölümü düşülmek suretiyle yer alıyor. Devletlerin kendi paraları cinsinden aldıkları borçlar, gereğinde para basılarak ödenebileceği için rakama katılmamış. Ülkelerin özel sektör borçları da bu rakamlara dahil değil. Anlaşılan o ki, genel anlamda günümüz dünyasında kamu borçları sıkıntılı seviyelerde değil. Yani sıkıntı, döviz rezervleri ve cari işlemler dengelerinde.

Üçüncü tabloda yer alan ülke cari işlemler açık veya fazlaları, geçerli pariteler kullanılarak hesaplanmış ve bu hesaplamada “satın alma gücü paritesi” düşünülmemiş. Görüldüğü gibi, bazı ülkelerde büyük cari işlemler fazlası varken, diğer bazı ülkelerde ciddi açıklarla karşılaşılıyor.

Büyük döviz rezervi olan ülkelerin cari işlemler fazlası verdikleri ve bu nedenle de döviz rezervlerini her yıl daha da arttıracakları anlaşılıyor. Bu haliyle tablo, “kur savaşları”nın nedenini çok açık ortaya koyuyor. Anlatacak fazla bir şey yok!

YAman Törüner Milliyet

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Bankalarda hangi vergi istisna ve indirimleri için YMM...

1 Bankalarda hangi vergi istisna ve indirimleri için YMM... 2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri...

2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri... 3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma

3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma 4 Uyuşturucu soruşturmasında yeni dalga! Ünlülere gözaltı...

4 Uyuşturucu soruşturmasında yeni dalga! Ünlülere gözaltı... 5 TCMB açıkladı: Enflasyon beklentileri belli oldu

5 TCMB açıkladı: Enflasyon beklentileri belli oldu New York borsası güne pozitif...

New York borsası güne pozitif...

Bitcoin kritik eşiğin üzerinde...

Bitcoin kritik eşiğin üzerinde...

BlackRock’tan kripto piyasasına önemli...

BlackRock’tan kripto piyasasına önemli...

Küresel piyasalarda denge arayışı

Küresel piyasalarda denge arayışı

Altın toparlanıyor

Altın toparlanıyor

Petrol fiyatları sert geriledi!

Petrol fiyatları sert geriledi!