- Bist 10013.322-396,10-2,89%

- Dolar43,96210,030,06%

- Euro51,6729-0,28-0,53%

- Altın Gram7.615,8640179,962,42%

- Altın Ons5.391,16127,592,42%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 86,45 | -4,10 | 449.540.000.000,00 |

| ALBRK | 8,62 | -5,79 | 21.550.000.000,00 |

| GARAN | 150,80 | -5,81 | 633.360.000.000,00 |

| HALKB | 48,22 | -1,59 | 346.449.997.185,24 |

| ICBCT | 13,33 | -4,44 | 11.463.800.000,00 |

| ISCTR | 15,97 | -5,56 | 399.249.520.900,00 |

| SKBNK | 11,62 | -4,75 | 29.050.000.000,00 |

| TSKB | 12,26 | -5,55 | 34.328.000.000,00 |

| VAKBN | 39,04 | -4,97 | 387.117.576.257,92 |

| YKBNK | 40,90 | -5,54 | 345.484.397.515,60 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Türkiye Cumhuriyet Merkez Bankası’nın “Kredi – GSYH Açığı” göstergesi, ekonomideki kredi sıkışıklığını çarpıcı biçimde ortaya koyuyor. Bankanın yayımladığı grafikteki son veri 2023 yılı ilk çeyreğini kapsarken, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verileri, bu daralmanın 2024 ve 2025 yıllarında daha da derinleştiğini gösteriyor.

2023 yılına ait veriler, kredi kullanımının gayrisafi yurt içi hasılaya (GSYH) oranla trend seviyesinin 23,3 puan altında kaldığını ortaya koyuyor. Bu seviye, 1997 yılından bu yana kaydedilen en yüksek kredi açığını işaret ediyor. Oysa geçmişte birçok yıl boyunca bu oranın trendin üzerinde seyrettiği görülmüştü.

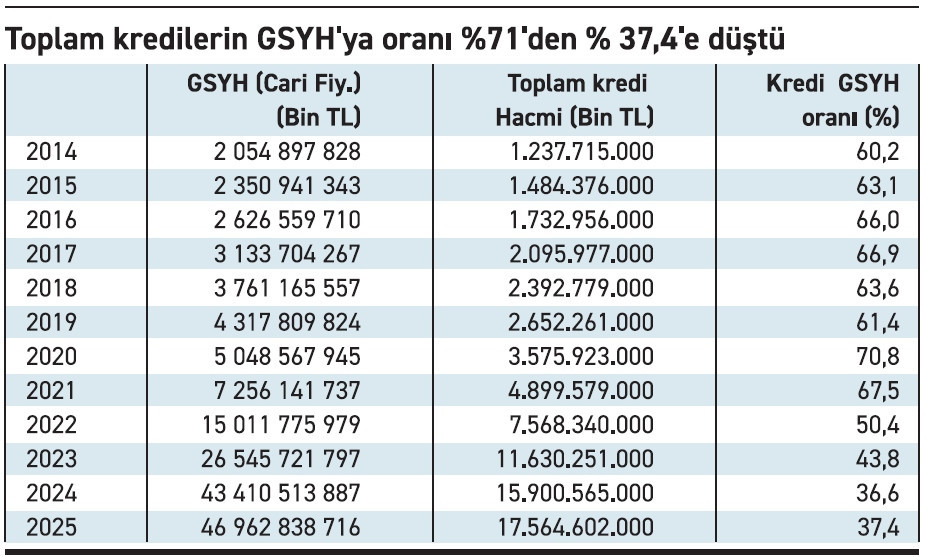

Türkiye İstatistik Kurumu’nun (TÜİK) yıllık GSYH verileri ile BDDK’nın toplam kredi hacmi verileri birlikte değerlendirildiğinde, kredi kullanımının zirveye 2020 yılında ulaştığı görülüyor. Pandemi koşullarında devreye alınan destek paketleriyle bu oran %70,8’e çıkarken, takip eden yıllarda her yıl yaklaşık 10 puan azalarak Nisan 2025 itibarıyla %37,4 seviyesine kadar gerilemiş durumda. Bu tablo, kredi arzındaki tarihi daralmanın boyutunu gözler önüne seriyor.

İbrahim Ekinci'nin ekonomim'deki haberine göre, MB’nin grafiği, “Türkiye için finans dışı özel sektörün kullandığı toplam kredilerin, Gayri Safi Yurt İçi Hasıla’ya (GSYİH) oranını, bu oranın uzun vadeli eğilimi ve Kredi-GSYİH açığını bir arada gösteriyor. Kredi-GSYİH açığı, Kredi/GSYİH oranı ve bu oranın uzun vadeli eğilimi arasındaki fark” olarak tanımlanıyor. Sayfadaki grafiğin 2023 1.Ç itibariyle trend değeri 90.80, toplam kredi kullanımı endeks değeri 67.50, bu iki veri arasındaki fark, 23.30 puan! Daha önceki yıllarda böyle bir fark yok! Bu veri, kredi kullanımının sert düştüğünü gösteriyor.

BDDK verisi ne diyor?

2024 ve 2025’te durumu anlamak için BDDK toplam kredi verileri ile TÜİK’in yıllık GSYH verilerine bakalım… Tablo orda da çok sert bir kötüleşme gösteriyor. BDDK toplam kredi verileri 2014 – 2025 arasını kapsıyor. 2014’ten 2021’e kadar kredi kullanımının GSYH’ye oranında yıllık ortalama değer yüzde 64,95 gözüküyor. 2022 – 2025 itibariyle ortalama değer (kredi kullanımının GSYH’ya oranı) yüzde 42’ye düşmüş! 2024 itibariyle değeri 36,6, 2025 itibariyle değeri yüzde 37,4!--- Son dört yılın ortalaması (trend değeri) ile önceki 8 yılın ortalaması (trend değeri) arasında 22,8 puan fark olduğu görülüyor. Bu hesap da MB’nin hesabına (23,30) yakın.

Kredi kullanımının GSYH’ya oranından türetilen “kredi açığı” verisi, kredi darboğazının resmini çiziyor. 2014 – 2021 arasında kredi kullanımının GSYH’ya oranı ortalaması % 64,95. İzleyen 2022 – 2025 ortalaması ise % 42. İki dönem trend değeri arasında 22,8 puan fark var. MB’nın kredi açığı verisi de son 28 yıldır böyle bir dönem yaşanmadığını gösteriyor.

Bankalarda 513 milyarlık batık kredi yığıldı

Bankalarda 513 milyarlık batık kredi yığıldı

BDDK'dan ihtiyaç kredisi ve kredi kartı düzenlemesi

BDDK'dan ihtiyaç kredisi ve kredi kartı düzenlemesi

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Mahfi Eğilmez uyardı: Türkiye krizi fırsata çevirebilir

1 Mahfi Eğilmez uyardı: Türkiye krizi fırsata çevirebilir 2 TCMB’den kritik adımlar... TL uzlaşmalı vadeli döviz...

2 TCMB’den kritik adımlar... TL uzlaşmalı vadeli döviz... 3 JPMorgan’dan Türkiye için yeni faiz ve enflasyon...

3 JPMorgan’dan Türkiye için yeni faiz ve enflasyon... 4 Altında banka makası 1000 TL’ye dayandı

4 Altında banka makası 1000 TL’ye dayandı 5 Pay Piyasası’nda emir/işlem oranı düşürüldü

5 Pay Piyasası’nda emir/işlem oranı düşürüldü Küresel piyasalar Orta Doğu...

Küresel piyasalar Orta Doğu...

Goldman Sachs’tan bakırda yeni yol...

Goldman Sachs’tan bakırda yeni yol...

Piyasa beklentilere meydan okudu:...

Piyasa beklentilere meydan okudu:...

Enerjide savaş depremi: Petrol sert...

Enerjide savaş depremi: Petrol sert...

Altın ve gümüşte atak: Fiyatlar...

Altın ve gümüşte atak: Fiyatlar...

Kripto piyasaları 5 aydır kayıpta

Kripto piyasaları 5 aydır kayıpta