- Bist 10013.093-193,19-1,45%

- Dolar44,22070,100,22%

- Euro50,5377-0,40-0,78%

- Altın Gram7.127,1290-79,20-1,10%

- Altın Ons5.018,85-60,41-1,19%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 72,55 | -4,22 | 377.260.000.000,00 |

| ALBRK | 8,14 | -2,51 | 20.350.000.000,00 |

| GARAN | 133,00 | -3,55 | 558.600.000.000,00 |

| ICBCT | 14,31 | -2,65 | 12.306.600.000,00 |

| ISCTR | 14,07 | -2,09 | 351.749.577.900,00 |

| SKBNK | 10,95 | -0,99 | 27.375.000.000,00 |

| TSKB | 12,19 | 0,16 | 34.132.000.000,00 |

| VAKBN | 32,90 | -2,66 | 326.233.818.106,70 |

| YKBNK | 34,80 | -2,96 | 293.957.384.683,20 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

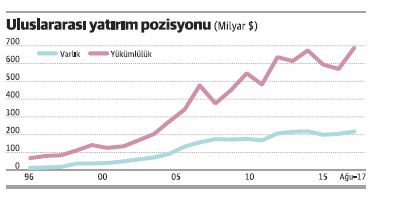

Türkiye'nin uluslararası yatırım pozisyonu çerçevesindeki döviz yükümlülüğü geçen yılın sonunda 578 milyar dolardı. Aradan yalnızca sekiz ay geçti, ağustos sonuna geldik, döviz yükümlülüğü 689 milyar dolara yükseldi.

Ne yaptık da döviz yükümlülüğümüzü sekiz ayda 111 milyar dolar artırdık? Kaldı ki bu sekiz ayda döviz varlığımız yalnızca 11 milyar dolar artarak 215 milyardan 226 milyara çıktı.

Varlık artışı 11, yükümlülük artışı 111 milyar dolar, tuhaf bir denge! Böyle olunca da geçen yıl sonunda negatif 363 milyar dolar olan net uluslararası yatırım pozisyonu, yine negatif olmak üzere ağustos sonunda 462 milyar dolara yükseldi.

Artışın nedenini iyi okumak gerek

Döviz yükümlülükleri üç temel kalemden oluşuyor; doğrudan yatırımlar, portföy yatırımları, diğer yatırımlar.

Bu sekiz aylık dönemde doğrudan yatırımlar 50 milyar dolar, portföy yatırımları 38 milyar dolar, diğer yatırımlar 22 milyar dolar artış göstermiş.

Bir an hayrete düşmüş olabilirsiniz; "Türkiye'de sekiz ayda 50 milyar dolarlık doğrudan yatırım mı yapılmış" diye... Haklısınız... Ama şeytan ayrıntıda gizli. Bu tutarda bir yanlış yok da önemli bir ayrıntı var.

Yabancı sermayeli bir şirket düşünün, hisse senetleri borsada işlem görüyor. Bu şirketin yüzde 75'i yabancı sermayeye ait. Söz konusu şirketin 2016 sonundaki borsa değerinin 1 milyar lira olduğunu varsayalım. Borsada yılbaşından ağustos sonuna kadar yüzde 100 artış olsa, şirketin değeri de bu artışa paralel bir şekilde 2 milyar liraya çıksa, yabancı ortağın payı 750 milyondan 1.5 milyara tırmanacak demektir. Türkiye'ye giren bir döviz yoktur aslında ama kağıt üstünde yükümlülüğümüz artmıştır. Çünkü döviz yükümlülüğü izlenirken temel yaklaşım, "Bu şirket Türkiye'den çıkmak isterse ne kadar döviz götürür" sorusuna yanıt vermeye dönüktür.

Örneğimizdeki şirket 2016 sonunda Türkiye'den çıkmış olsa 750 milyon lira karşılığı döviz götürecekken, artık ağustos sonunda 1.5 milyar lira karşılığı döviz götürme olanağı elde etmiştir.

Tabii ki yabancı sermaye payı böylesine yüksek bir şirket hisselerinin tümünü hem de piyasa fiyatından satıp çıkamaz, ama uluslararası yatırım pozisyonu verilerini bu şekilde derleme zorunluluğu var.

Borsadaki hızlı artışın sonucu

Bu yıl da hisse senedi fiyatları çok hızlı arttığı için doğrudan yatırımlarda, aslında "gelmeyen para" yükümlülük artışı sonucu doğurmuştur.

Hemen hatırlatalım, yılbaşından ağustos ayı sonuna kadar olan dönemde hisse senetlerindeki ortalama değer artışı yüzde 41'i buldu.

Doğrudan yatırımların hemen hemen tümü fiyat artışlarına dayalı "sermaye" kalemindeki artış da sekiz ayda yüzde 39 oldu. Geçen yılın sonunda 131 milyar dolar olan stok, ağustos sonunda 181 milyar dolara çıktı.

Yazımız ekindeki tablo incelendiğinde görülecektir. Kriz yaşanan ve borsada hisse senetlerinin kayda değer oranda değer kaybettiği yıllarda bu kez de tersi olmuş ve doğrudan yatırım kaleminde gerilemeler görülmüştür.

Yine de önemli

Döviz yükümlülüğümüz ister yabancıların hisse senedi ve devlet iç borçlanma senedi alımı için getirdikleri dövizden oluşsun, ister Türkiye'deki yabancı sermayeli şirketlerin borsada işlem gören hisse senetlerinin değer artışından... Sonuçta bu önemli bir yükümlülüktür.

Her ne kadar yabancı şirketlerin hisse senetlerinin değer kazanmasıyla oluşan artış ve bundan kaynaklanan yükümlülük biraz sanal gibi görünüyorsa da, sonuç değişmiyor ve gerektiğinde bu dövizin çıkarılması söz konusu olabiliyor.

Dolayısıyla kaynağı ve nedeni de önemli olmakla birlikte yükümlülük artışını önemsemek durumundayız.

Zaten döviz dengesi Türkiye ekonomisinin yumuşak karnı değil mi... Bu yüzden vatandaşı en çok ilgilendiren gösterge de hep kurun düzeyi olmadı mı...

Hisse yatırımları kısa vadeli yurtdışına döviz çıkış haraketine neden olmayacaktır. Kriz olunca yabancı hisse sahipleri de zarar edecek. Endişeli yaklaşıma girilmemelidir.

rakamlardan korktum. 1 yıldır durum kötüye gidiyor görünüyor.

Bunu yazan hangi dünyada yaşıyor arkadaş? Hiç hesap kitap bilmeyen birisi sanırım yada göz boyamaca.Bir cismin hızla yaklaştığının isareti diye düşünüyorum.

Faizi yüksek olmazsa TL değer kaybeder ve enflasyon artar. Yabancı sermaye gelmeden TL nin değer kazanıp BIST'in yükselmesi döviz yükümlülüğünü artıracağından iki ucu keskin bıçak.

BAŞTA DEVLETİMİZ OLARAK HEPİMİZİN KATKISI VAR ÇÜNKÜ İHALELER BİLE DOLARLA YAPILIYOR ÖNÜNE GEÇECEK BİR ADIM ATILMIYOR SONUÇ OLARAK DÖVELASYON OLACAK.

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Türkiye’nin en büyük GSM operatörü Turkcell satılıyor...

1 Türkiye’nin en büyük GSM operatörü Turkcell satılıyor... 2 İş Bankası'nda üst düzey atama

2 İş Bankası'nda üst düzey atama 3 BDDK kararıyla iki yatırım bankasının kuruluş izni iptal...

3 BDDK kararıyla iki yatırım bankasının kuruluş izni iptal... 4 Yargıtay'dan o dönemi kapattıran 'ilaç' kararı

4 Yargıtay'dan o dönemi kapattıran 'ilaç' kararı 5 Gram altındaki geri çekilme fırsat mı? İslam Memiş...

5 Gram altındaki geri çekilme fırsat mı? İslam Memiş... Savaşa rağmen altın neden...

Savaşa rağmen altın neden...

Ruble üst üste dört haftayı düşüşle...

Ruble üst üste dört haftayı düşüşle...

İşte altın fiyatlarında son durum!

İşte altın fiyatlarında son durum!

Avrupa borsaları haftayı düşüşle...

Avrupa borsaları haftayı düşüşle...

ABD borsaları güne kazançla başladı

ABD borsaları güne kazançla başladı

Dolar endeksi 4 ay sonra kritik barajı...

Dolar endeksi 4 ay sonra kritik barajı...