- Bist 10012.96433,710,26%

- Dolar44,34960,020,04%

- Euro51,4031-0,11-0,21%

- Altın Gram6.485,6150108,961,71%

- Altın Ons4.557,0584,011,88%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 71,00 | 1,00 | 369.200.000.000,00 |

| ALBRK | 8,20 | 0,61 | 20.500.000.000,00 |

| GARAN | 130,40 | 0,31 | 547.680.000.000,00 |

| HALKB | 37,82 | -0,63 | 271.728.305.548,44 |

| ICBCT | 14,47 | 0,28 | 12.444.200.000,00 |

| ISCTR | 13,44 | 1,13 | 335.999.596.800,00 |

| SKBNK | 10,32 | 1,28 | 25.800.000.000,00 |

| TSKB | 12,05 | -0,25 | 33.740.000.000,00 |

| VAKBN | 32,52 | 0,74 | 322.465.767.927,96 |

| YKBNK | 34,04 | 2,10 | 287.537.625.707,36 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

ZEYNEP AKTAŞ-MİLLİYET

Global piyasalardaki hareketlenmeyle birlikte İMKB Ulusal 100 Endeksi geçtiğimiz hafta 59.065 seviyesini test etti. Endeks haftayı 578 puanlık artışla 57.729 puandan tamamladı. Borsada para kazanmak uzun ancak kaybetmek kısa sürer.

Özellikle kriz deneyimleri fazla olan yerli yatırımcı endeksin zirve seviyelerinde biraz daha temkinli olma gereksinimi hissediyor.

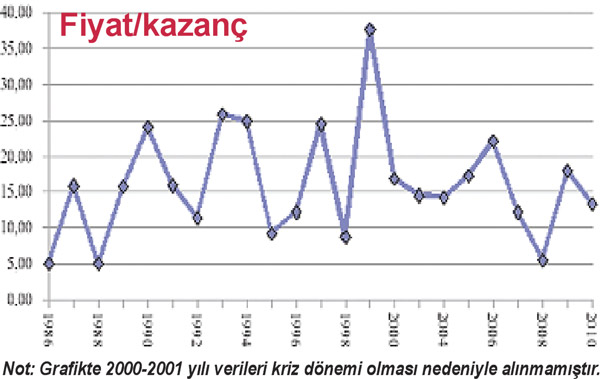

Peki, "Borsa pahalılık sınırına dayandı mı?" Hisse senetlerinin 1986 yılından bu yana fiyat kazanç oranlarına baktığımız zaman hisse senetlerinin henüz pahalılık sınırına dayanmadığını görüyoruz.

20-25 fiyat/kazanç ortalaması artık hisse senetlerinin yeterince primlendiğinin ve satış geldiğinin göstergesi. 2009 yılında 17.89 seviyesine çıkan fiyat/kazanç oranı 15 Temmuz itibariyle 13.29 seviyesinde bulunuyor.

Elbette global piyasalardaki dalgalanma endeksin zirvede tutunup tutunamayacağı konusunda belirleyici olacak.

Ancak artan şirket karlılıklarının yanında hisse senetlerinin fiyatlarının hala ucuz olduğu gözleniyor.

Alternatif yatırım araçlarındaki getirilerin borsadaki "getiri potansiyeli"nin altında kalması yatırımcının gözünü borsadan ayırmamasına neden oluyor. Kar satışları yaşansa bile bu bir süre daha devam edecek.

Derinlikli hisse öne çıktı

Borsadaki derinliği yüksek İMKB 30 hisse senetleri fiyat/kazanç ve piyasa değeri/defter değeri oranlarına göre sıraladığımızda Eczacıbaşı İlaç, Vestel, Koza Madencilik, Şekerbank, Koç Holding hisseleri öne çıkıyor.

Bu hisse senetlerindeki yabancı paylarına bakıldığında ise ilk sırada yer alan 5 şirket içinde Eczacıbaşı İlaç ve Koç Holding hisselerinde yabancıların payının yüzde 50'nin üzerinde olduğu dikkat çekiyor.

Eczacıbaşı İlaç hisselerindeki yabancı payı yüzde 53.43. Koç Holding hisselerindeki yabancı payı ise yüzde 72.37 seviyesinde bulunuyor.

AÇIKLANACAK VERİLER

19 Temmuz 2010 Pazartesi

10:00 Net uluslararası yatırım pozisyonu

10:00 Kısa vadeli dış borç stoku

11:00 Euro Bölgesi ödemeler dengesi

12:00 Euro Bölgesi inşaat üretimi

20 Temmuz 2010 Salı

09:00 Almanya ÜFE, haziran.

15:30 ABD inşaat başlangıçları, haziran.(Beklenti:-2%)

15:30 ABD inşaat izinleri, haziran.(Beklenti:0,2%)

22 Temmuz 2010 Perşembe

10:58 Almanya PMI-sanayi, temmuz.(Beklenti:58)

10:58 Almanya PMI-hizmet, temmuz.(Beklenti:54,6)

11:30 İngiltere perakende satışlar, haziran.(Beklenti:0,1%)

16:30 Türkiye TCMB beklenti anketi-2

17:00 ABD öncü göstergeler, haziran.(Beklenti:-0,3%)

17:00 ABD 2. el ev satışları, haziran.(Beklenti:-8,1%)

23 Temmuz 2010 Cuma

11:00 Türkiye yabancı ziyaretçi sayısı, haziran.

11:00 Almanya İFO iş ortamı endeksi, temmuz.(Beklenti:101.6)

11:30 İngiltere GSYİH-çeyrek, 2Ç öncü (Beklenti:0,5%)

Fiyat/Kazanç oranı nedir?

Fiyat/kazanç oranı hisse senedinin kapanış fiyatının en son hisse başına kara bölünmesiyle bulunan orandır. Fiyat / Kazanç oranı yüksekse, piyasa şirketin gelecek dönemlerdeki karlarının yüksek olacağını beklenir.

DIŞ PİYASALAR

Kritik eşikler izlenecek

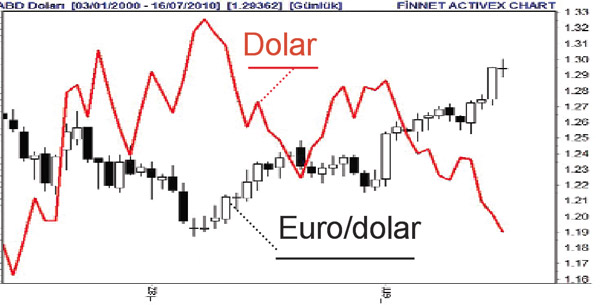

Dış piyasalardaki algılama son gelen verilere göre oldukça değişkenlik gösteriyor. Bir yanda ABD şirketlerinin bilançoları ön plana çıkarken öte yanda Avrupadaki ülke borç riskleri, Avrupada bankalara uygulanacak stres testleri, ABD ekonomik verileri takip ediliyor. İlk gelen bilançolar beklentilerin üzerinde ve olumlu algılandı. FED tutanaklarına göre üyelerin ekonomik toparlanma konusundaki tedirginliği, Japonya ile ilgili endişeler ve Çin'deki ekonomik büyümenin beklentilerin biraz altında kalması, dış piyasalardaki iyimserliğin hızını kesti ve yerini daha temkinli bir havaya bıraktı. Bu hafta paritenin hareketleri yakından izlenecek. Euro/dolar paritesinin yönü dengeleri oynatacak.

AMERİKA

10.000in kırılması satış baskısı yaratır

Tepki yükselişlerinde satışların geldiği gözleniyor. 10.000 desteğinin kırılması satışların artmasına neden olacaktır. İlk dirençler 10.250-10.400 seviyelerinde bulunuyor. Dow Jones Endeksinin seyri piyasaların yönü açısından önemli olacak.

ÇİN

Tepki sınırlı kaldı ilk direnç 2.500de

Ekonomik büyüme beklentilerin altında kalınca satışlar da beraberinde geldi. Tepki çıkışının ilk direnci 2.500 seviyesinde oluşurken çıkışın devamı için bu seviyenin üzerinde kalınması önemli. Destekler ise 2.380 ve 2.300 olarak görülüyor. 2.300 daha önemli.

JAPONYA

Güç kazanamadı satış baskısı sürüyor

Tepki alımları güç kazanamadı ve direnç seviyelerinde satışla karşılaştı. Japon ekonomisine ilişkin tedirginliklerin tekrar telaffuz edilmeye başlanması Nikkei endeksine olumsuz yansıdı. Direnç 9.800 olarak görülürken önemli destek 9.100 seviyesinde.

ALMANYA

Kar satışları etkili oluyor

Kar satışlarının etkili olduğu gözleniyor. Satışlar derinlik kazanmaya başladı. 50 günlük hareketli ortalamanın altında güç kaybı devam edebilir. Güçlü direnç seviyesi 6.300de. İlk destek 5.900 seviyesinde. Ortalamaların üzerine çıkması önemli.

SON DÖRT YILDA HİÇ KAYBETTİRMEYEN HİSSELER

İstikrarlı bazı firmalar var ki İMKBye rağmen performansını bozmaz yatırımcısına belli bir getiriyi sağlar. Son 4 yılda kaybettirmeyen hisselere baktığımızda ağırlık spor şirketlerinde. Bunun nedeni statüleri gereği ödedikleri yüksek temettü. Ekonomik krize rağmen yüksek temettü ödediler. Temettü yüksek olunca doğal olarak karlılık da getiri de yüksek oluyor. İstanbul Altın BYF altın fiyatlarındaki yükselişle birlikte performansını artırdı. Kerevitaş ve Alkim Kağıt güçlü temel verileri ile prim yaptılar. Gübre Fabrikaları'ndaki performans ise bir süredir zarar yazan bilançoların kara geçme beklentileri ve sonrasında karın gerçekleşmesine dayanıyor.

Mali kural çıkışa fren yaptırdı

Endekste son günlerdeki çıkış hareketi satışla karşılaştı. Piyasa gelen satışları karşılamakta zorlandı. Genel olarak dış piyasalara bağlı hareket görülmekle birlikte geçen haftanın son günleri iç gündem etkili oldu. Kredi derecelendirme kuruluşlarının not artırımı için izlediği mali kuralın yasalaşmadan meclisin tatile girecek olması nedeniyle piyasaya satışlar geldi. Dış piyasalardaki düşüşle birlikte mali kuralın ertelenmesi birleşince satışlar ivme kazandı. Mali kuralın ertelenmesi ve seçim ekonomisi dolayısıyla olası bir not artırımının ertelenmesi olarak yorumlandı. İç ve dış gündemdeki iyimserlik yerini daha temkinli bir harekete bırakıyor.

BORSA

Kar satışları ve düzeltme

Kısa dönemli çıkış hareketi hacim desteğinden mahrum kalınca direnç seviyelerini geçmekte zorlandı. Gelen satışlar henüz düzeltme ve kar satışı boyutunda kaldı. 59.000 ilk direnç. Sonraki direnç 59.700de. Destek 57.500 ve 57.000de. 57.000in üzerinde kısa dönemli çıkış gücünü koruyabilir.

DÖVİZ

Paritenin etkisi görülüyor

Euro/dolar paritesindeki yükselişin dolar/TL paritesinde etkileri görülüyor. 1.55 seviyesinin altına salınım görüldü. İlk destekler 1.52-1.50de. Dirençler ise 1.57-1.59 ve 1.61 TLde bulunuyor. Euro/dolar paritesinin düşüş trendini kırması yukarı yönlü hareketin bir süre daha etkili olabileceğini gösteriyor.

FAİZ

Düşüş trendi sürüyor

Düşen enflasyon, piyasalardaki olumlu hava, portföy girişleri ve Merkez Bankasının düşük faiz politikasının devamının etkileri sürüyor. İlk takip edilecek seviyeler yüzde 8.40-8.35 seviyelerinde. 8.35 seviyesinin altında 8 izlenebilir. 8.40 seviyesinin üzerine çıkılması halinde 8.70 takip edilecek.

ALTIN

Yatay harekete döndü

Kar satışları ivme kaybetti ve yerini kısa süreli yatay harekete bıraktı. Ancak orta ve uzun dönemli çıkış trendi korunuyor. Destekler 1.195-1.185 seviyelerinde. Tepki çıkışının ilk direnci ise 1.218 seviyesinde. Bu seviyenin geçilmesi durumunda sonraki dirençler 1.240-1.250 olarak görülüyor.

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Bankalarda hangi vergi istisna ve indirimleri için YMM...

1 Bankalarda hangi vergi istisna ve indirimleri için YMM... 2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri...

2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri... 3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma

3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma 4 Tavuk devinin çöküşü: Lades icradan satılıyor

4 Tavuk devinin çöküşü: Lades icradan satılıyor 5 Borsa çetesine operasyon: Çok sayıda gözaltı kararı!

5 Borsa çetesine operasyon: Çok sayıda gözaltı kararı! ABD borsaları yükselişle kapandı

ABD borsaları yükselişle kapandı

Avrupa borsaları günü yükselişle...

Avrupa borsaları günü yükselişle...

New York borsası güne pozitif...

New York borsası güne pozitif...

Bitcoin kritik eşiğin üzerinde...

Bitcoin kritik eşiğin üzerinde...

BlackRock’tan kripto piyasasına önemli...

BlackRock’tan kripto piyasasına önemli...

Küresel piyasalarda denge arayışı

Küresel piyasalarda denge arayışı