- Bist 10012.794-169,52-1,31%

- Dolar44,36530,020,05%

- Euro51,31410,000,01%

- Altın Gram6.337,2960-86,98-1,35%

- Altın Ons4.436,22-69,45-1,54%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 67,55 | -1,67 | 351.260.000.000,00 |

| ALBRK | 8,11 | -1,58 | 20.275.000.000,00 |

| GARAN | 127,60 | -2,15 | 535.920.000.000,00 |

| HALKB | 37,00 | -2,17 | 265.836.787.554,00 |

| ICBCT | 14,44 | -0,21 | 12.418.400.000,00 |

| ISCTR | 13,23 | -1,42 | 330.749.603.100,00 |

| SKBNK | 10,24 | -0,78 | 25.600.000.000,00 |

| TSKB | 11,66 | -3,24 | 32.648.000.000,00 |

| VAKBN | 31,54 | -3,01 | 312.748.164.835,42 |

| YKBNK | 33,28 | -2,23 | 281.117.866.731,52 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

ZEYNEP AKTAŞ-MİLLİYET

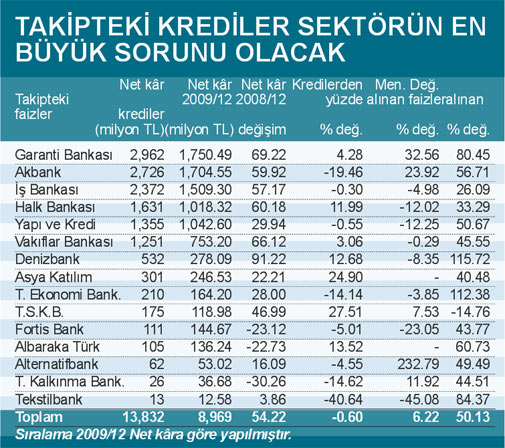

Ziraat Bankası Genel Müdürü Can Akın Çağlar, Ziraat Bankasının 3.5 milyar TLlik karı için 'yüzyılın karı' dedi. Çağlar, kendi bankasının yüksek performansıyla birlikte aslında sektördeki parlak bir dönemi işaret etti. Sadece Ziraat Bankası için değil, İMKBde işlem gören bankalar için de 2009 yılı 'altın' yıl oldu. İMKBde işlem gören 17 bankanın 15i bilançosunu açıkladı.

Bankaların toplam karı 13.8 milyar TL olurken kar artışı yüzde 54.22 olarak gerçekleşti. Faizlerdeki düşüş banka karları üzerinde ciddi oranda katkı yaptı. İMKBde işlem gören bankaların geneline bakıldığında menkul değerlerden alınan faizlerde yüzde 6.22 artış görülürken, kredilerden alınan fazilerde yüzde 0.6 gerileme yaşandı.

İMKB'de işlem gören bankalar arasında karlılık yönünde yapılan değerlendirmede, 2009 yılında bir önceki yıla göre yüzde 54.22 oranındaki artış önemli bir başarı olarak görülürken, kar artışında ilk sıraları Denizbank, Garanti Bankası, Vakıfbank, Halk Bankası ve Akbank aldı. İlk 5 banka, yüzde 57 ile 91 arasında değişen oranlarda kar artışı sağladı.

Karlılık sürer mi?

2009 yılı parlak bir yıl oldu. Peki 2010da ne olacak? Bu sorunun cevabını da yine sektör içindeki beklentileri gözönünde bulundurarak anlamlandırabiliriz: Banka genel müdürleri 2010 yılında karlılığın ivme kaybedeceğine işaret ediyor.

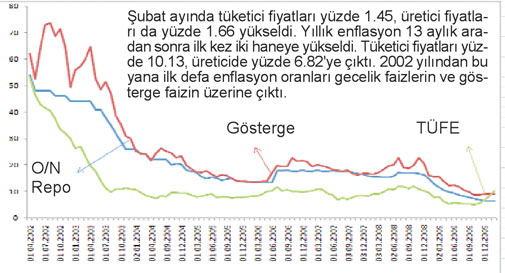

Gerekçeleri ise faizlerdeki düşüşün durması ve artan takipteki krediler. Bilançolara baktığımızda bunun rakamsal ifadelerini görüyoruz. Takipteki kredilerdeki artış yüzde 50.13. Menkul değerlerden alınan faizlerdeki artış ise yüzde 6.22. Kredilerden alınan faizlerde ise yüzde 0.6 oranında gerileme gözleniyor. Öte yandan şubat enflasyonu beklentilerin oldukça üzerinde çıktı. Merkez Bankasının söylem değişikliğine gitmesi aslında faizlerdeki düşüşün bittiği değil, faiz artışlarının da çok uzak olmadığı yorumlarını beraberinde getirdi. Bu olasılığın güçlenmesi halinde bankacılık kar tahminlerini biraz daha aşağıya çekmek gerekecek.

Takipteki krediler

Takipteki kredilerin artmış olması yaşanan krizin banka bilançolarına yansıyan en önemli göstergesi. Bu durum 2010 yılı için de sorun olmaya devam edecek. BDDK Başkanı Tevfik Bilginin açıkladığı son bankacılık bilgilendirme toplantısında takipteki kişi sayısının 3 milyonu geçtiği belirtildi. Bilginin verdiği rakamlar dikkat çekici. Kredilerdeki artış yüzde 6.9 olurken takipteki kredilerin yüzde 55.5 olması ve 22 milyar TLye yükselmesi sorunun ciddiyetini gösteriyor. İMKBdeki 15 bankanın takipteki kredileri 2009da yüzde 50.13 arttı. Bu hal 2010 yılı banka karlılıklarına baskı oluşturacak nitelikte.

HAFTA BOYUNCA İZLENECEKLER

- Ekonomik gündem oldukça yoğun. Ancak en çok dikkat çekeni enflasyon. Şubat enflasyonu beklentilerin oldukça üzerinde geldi ve gösterge bono ile gecelik faizlerin üzerine çıktı. Önümüzdeki dönemde enflasyon oranları yatırımcının en fazla takip edeceği veri olacak.

- ABD tarım dışı istihdam rakamlarının beklentilerin altında azalması Dow Jones Endeksine ve İMKB Ulusal 100 Endeksine olumlu yansıdı. Ancak borsaya katılım zayıf. Yukarı ataklar satış fırsatı olarak değerlendirilecektir.

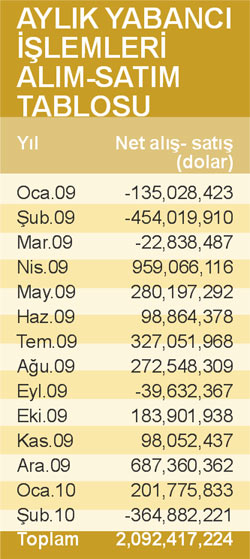

- Yabancı şubat ayında 364 milyon dolarlık satış yaptı. Mart ayında satışların devam edip etmeyeceği izlenecek.

- ABDde açıklanacak veriler oldukça önemli. İşsizlik başvuruları, dış ticaret verileri, perakende satış verileri yakından izlenecek.

Enflasyon 2002den bu yan ilk defa gecelik faiz ve gösterge faizin üzerinde

AMERİKA

Dow Jonesta çıkışın gücü zayıflıyor

Dow Jones Endeksinde tepki yükselişi devam etmekle birlikte dirençlerde yükseliş ivme kaybetmeye başladı. Son dalgalanma ile birlikte düşüş formasyonlarından yükselen takoz oluşmaya başladı. 10.350nin altına gelinirse formasyon işlerlik kazanabilir. Aksi durumda olasılık olarak kalacak. Dirençler 10.460 ve 10.550de. Destekler ise 10.350 ve 10.200de.

İNGİLTERE

FTSE?kısa dönemli zirveyi test ediyor

Siyasi gelişmeler ve zayıflayan sterline rağmen FTSE Endeksindeki yükseliş devam ediyor. Yükseliş hareketi gücünü korumakla birlikte kısa dönemli zirve seviyesini test ediyor. 5.600 ilk direnç olarak görülürken bu seviyenin üzerinde çıkışın devamı beklenebilir. Sonraki direnç 5750 seviyesinde bulunurken, destekler 5.450-5.400 seviyelerinde.

BREZİLYA

Tepki çıkışı gücünü koruyor

Kar satışı denemelerine rağmen tepki çıkışı gücünü koruyor. 68.700-68.800 seviyeleri ilk direnç olarak geçerliliğini korurken bu seviyelere hareketlenmelerde tekrar satışlar görülebilir. Sonraki dirençler 70.000-71.000 seviyelerinde. Destekler ise 66.900 ve 66.000-65.900 seviyelerinde bulunuyor.

YUNANİSTAN

Tepki alımları var yakından izlenmeli

Almanya başta olmak üzere ABden gelecek yardım eli Atina Borsasına da uzanmış görülüyor. Yunanistan Hükümetinin aldığı kemer sıkma önlemleri ABden olumlu not alınca yardım için beklenti arttı. Bu durum doğal olarak Yunanistan Borsasına da yansımaya başladı. 2.060in üzerinde dirençler 2.150 ve 2.300de. İlk destekler 2.000 ve 1.930de.

YABANCI ŞUBATTA SATIŞ YAPARAK HİSSE DEĞİŞTİRDİ

2009 yılını alım ağırlıklı geçiren yabancı yatırımcılar 2010 yılı için çok da renk vermiyorlar. Ocak ayında 201 milyon dolarlık alıma karşılık şubatta 364 milyon dolarlık satış yapmaları kararsızlık göstergesi.

Bu durumda gelişmekte olan borsaların ve tabi ki İMKBnin de primli oluşunun etkileri var. Bir miktar kar satışını olağan karşılamak gerekebilir. Öyle ya endeks bazında bile Mart 2009dan bu yana yüzde 100ü aşan bir prim söz konusu.

Dış piyasalardaki kar satışları, yeni beklenti oluşturmakta zorlanılması, iç piyasada siyasi tansiyonun yükselmesi, satışlarda etkili oldu. Ancak gelen satışlar bu aşamada çok yüksek değil ve olağan piyasa akışı içinde kar satışı olarak değerlendirilebilecek nitelikte.

Ancak mart ve sonraki aylarda devamı gelirse o zaman farklı yorumlayabiliriz. Yabancı işlemlerinin detayına bakıldığında satışlarla birlikte hisse değişimi olarak yorumlayabileceğimiz gelişmeler de görülüyor.

İş Bankası ve Vakıfbankın satışlarda ilk sıralarda yer alması ve Erdemir, Tüpraş gibi lokomotif hisselerde de satış yapılması önemli. Alım tarafında ise Sabancı Holding ve Petkim dışında lokomotif hisse özelliği taşıyan hisse bulunmaması dikkat çekici. Beklentili hisselere yönelim görülüyor.

GARANTİDE YABANCI SATTI YERLİLER ALDI. BORSADA HİSSELER EL DEĞİŞTİRİYOR

Enflasyon yükseliyor, faiz hareketlendi, borsa yeniden zirveye yönelse de alımlar zayıf

Şubat enflasyonu beklentilerin oldukça üzerinde geldi. Faizlerde hareketlenme yaşanıyor. Dış piyasalardaki olumlu hava yaşanırken İMKB 100 Endeksinde tepki çıkışı yaşanıyor. Ancak borsadaki alımlar zayıf. Bu hafta da siyasi gelişmeler ve dış piyasalar izlenecek. 2009 yıl sonu bilançoları ise hisse bazlı hareketleri öne çıkaracak. Borsada çıkışlar satış fırsatı

BORSA

Tepki yükselişine 'katılım zayıf'

Tepki alımları yaşanıyor. Direnç seviyelerinde satışlar gelirken endeks dirençleri geçmekte zorlanıyor. Çıkışta işlem hacminin zayıflaması çıkış hareketine güç kaybettiriyor. Ancak gelen satışların destek seviyelerinin üzerinde karşılanması olumlu. Daha çok belirli bantta hisse bazlı hareketlilik öne çıkmış durumda. İlk dirençler 53.000-53.300 ve 54.000 seviyelerinde. İlk destekler ise 52.000-51.900-51.000 seviyelerinde. Dirençlerde satışlar gelecektir.

DÖVİZ

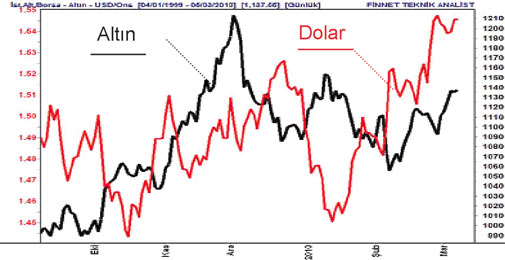

Dolarda 1.53 lira destek oldu

Dolar/TL paritesinde 1.50-1.53 TL aralığındaki bant 1.53-1.56 TL olarak değişti.

1.53 TL seviyesi dolarda destek oldu. Bu seviyenin üzerinde tepki hareketi gücünü koruyabilir. Sonraki destekler ise 1.51-1.50 seviyelerinde bulunuyor.

1.56 TL direnç olarak görülürken bu seviyenin üzerinde 1.58 ve 1.63 TL seviyeleri sonraki dirençler.

FAİZ

Enflasyonla faizde yükseliş başladı

Beklentilerin üzerinde gerçekleşen şubat enflasyon verileri ve Merkez Bankasından gelen 2010 yılında enflasyonun yüksek seyredebileceği şeklinde yorumlanan açıklamalar bono faiz oranlarına kar satışı olarak yansıdı. İlk destek yüzde 9.16 seviyesinde. IMF ile anlaşıldı yönlü haberlerle oluşan gapin (boşluk) kapanma olasılığı artabilir.

ALTIN

Altın fiyatlarında 1.170 direnci önemli

Altında tepki yükselişi sürüyor. Dolardaki değişimlere duyarlılık biraz azalmaya başladı. Tepki yükselişinin ilk dirençleri 1.142-1.145 seviyelerinde. Bu seviyelerde satışlar görülebilir. Sonraki direnç 1.170 ve 1.200 olarak görülüyor. Geri çekilmelerde destek olarak izlenecek seviye ise 1.126 seviyesinde. Bu seviyenin altında sonraki ve daha önemli destek 1.100 seviyesinde bulunuyor. 1.100 seviyesindeki psikolojik destek kırılırsa aşağı doğru salınım başlar.

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Türk ilaç devi yok pahasına yabancıya satıldı

1 Türk ilaç devi yok pahasına yabancıya satıldı 2 Türk gemisine İHA ve İDA saldırısı düzenlendi!

2 Türk gemisine İHA ve İDA saldırısı düzenlendi! 3 Milyonlarca kişiyi hedef alan hacker grubu yakalandı

3 Milyonlarca kişiyi hedef alan hacker grubu yakalandı 4 İran: Hürmüz Boğazı'nda geçiş kuralları yeniden...

4 İran: Hürmüz Boğazı'nda geçiş kuralları yeniden... 5 Vergi denetiminde nokta atışı! 17 tim iş başında

5 Vergi denetiminde nokta atışı! 17 tim iş başında KKM'de finale az kaldı: Her hafta...

KKM'de finale az kaldı: Her hafta...

Altın tahminleri uçuştu: Senaryolar...

Altın tahminleri uçuştu: Senaryolar...

Altın soluklanıyor

Altın soluklanıyor

Morgan Stanley'den dolar uyarısı:...

Morgan Stanley'den dolar uyarısı:...

Emtiada yön ayrıştı: Bakır aşağı...

Emtiada yön ayrıştı: Bakır aşağı...

ABD borsaları yükselişle kapandı

ABD borsaları yükselişle kapandı