- Bist 10012.950-218,50-1,66%

- Dolar44,34520,040,09%

- Euro51,4316-0,07-0,13%

- Altın Gram6.275,5720-2,21-0,04%

- Altın Ons4.419,1812,640,29%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 70,30 | -3,83 | 365.560.000.000,00 |

| ALBRK | 8,18 | -2,15 | 20.450.000.000,00 |

| GARAN | 130,00 | -3,20 | 546.000.000.000,00 |

| HALKB | 38,10 | -3,05 | 273.740.043.400,20 |

| ICBCT | 14,41 | -3,22 | 12.392.600.000,00 |

| ISCTR | 13,29 | -2,78 | 332.249.601.300,00 |

| SKBNK | 10,26 | -1,82 | 25.650.000.000,00 |

| TSKB | 12,08 | -1,87 | 33.824.000.000,00 |

| VAKBN | 32,26 | -2,54 | 319.887.628.331,98 |

| YKBNK | 33,34 | -4,20 | 281.624.689.808,56 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

Borsanın öncü hisseleri bankalar, İMKB 100 Endeksi’nin çıkış ve düşüşlerinde rotayı belirliyor. Bankaların değer kayıpları yılbaşından bu yana yüzde 40’lara kadar çıktı. Endekste son yaşanan düşüşte yine banka hisseleri öne çıktı. Bazı küçük ölçekli banka hisselerinde yüksek oranlarda düşüşler olsa da öncü banka konumundaki 4-5 banka hissesindeki düşüş ortalama endeksin kaybı kadar veya biraz daha fazla.

Bu banka hisselerinin beta katsayısı genelde 1 veya 1’in üzerindeki hisseler. Bu açıdan bu gelişmeyi olağan karşılamak gerekiyor. Endeksin şu an bulunduğu seviye itibariyle yılbaşına göre değer kaybı yüzde 19.61. Banka Endeksi’nin değer kaybı ise yüzde 24.43. Endeksin değer kaybına neden olan gelişmelere bakıldığında dış piyasalardan kaynaklanan sıkıntılar ve Merkez Bankası’nın bankacılık sektörüne ilişkin aldığı tedbirlerin etkisi diye sıralamak mümkün.

Kredilerdeki artış hızı

Cari açığı sınırlamak için banka kredilerindeki artış hızını kesmek, bu yolla ekonomiyi soğutarak cari açığı kontrol altına alma politikası belli ölçüde başarı sağlamış görülüyor. Garanti Bankası, Yapı Kredi ve Halkbank gibi sektörün öncü bankaları üzerinden gidecek olursak 2010 yılı ilk yarısına göre bu yılın ilk yarı bilançolarında kârlarda frene basma ve düşüş görülüyor. Aynı görünüm bazı orta ve küçük bankalar için de geçerli.

Özellikle ilk çeyrek bilançolarda görülen hafif duraksama ikinci çeyrekte biraz daha belirginleşmiş görülüyor.

Kârlardaki düşüşler sınırlı

Banka kârlarındaki düşüşler veya artış hızı oldukça sınırlı görülüyor. Bununla birlikte banka hisselerindeki değer kayıpları daha yüksek gerçekleşti. Örneğin, Garanti Bankası’nın geçen yılın aynı dönemine göre net karındaki gerileme yüzde 6 civarında gerçekleşirken yıl başından bu yana Garanti Bankası hissesinin değer kaybı yüzde 20, Halkbank’ta kâr artışı yüzde 0.18 (binde 18) olmasına karşılık değer kaybı yüzde 22. Bu açıdan bakıldığında Yapı Kredi Bankası’nda net kâr gerilmesi yaklaşık yüzde 18 olurken İMKB’deki değer kaybı yüzde 31 olarak gerçekleşti.

Ortalamalardan sapma meydana geldi. Bunu da banka bilançosunda veya temel yapısından çok borsa içi dinamiklerde ve yatırımcı cephesinde aramak gerekiyor. Banka sektöründeki bilanço ve kârlılık dışında yine bankalara yönelik tedirginliğin biraz daha fazla olduğunu ve beraberinde hisse fiyatlarını da aşağıya çektiğini görüyoruz.

Öte yandan, ‘piyasalar beklentileri önceden fiyatlar’ sözünü unutmamalı. Banka kârlarına yönelik olumsuz beklentiler fiyatları aşağı çekiyor. Neticede borsayı aşağı çeken banka hisseleri oldu. Endekste yukarı yönlü bir hareket beklendiğinde ilk tepkiyi yine bankalardan gelecek. Banka hissesi olmadan endekste çıkış olması zor. Önümüzdeki dönemlerde banka bilançoları ve banka hisselerini izlemeye devam edeceğiz.

AÇIKLANACAK VERİLER

22 Ağustos 2011 Pazartesi

14:30 Türkiye TCMB Beklenti Anketi

15:30 ABD Chicago Ulusal Aktivite Endeksi

23 Ağustos 2011 Salı

10:30 Almanya PMI Sanayi- Flaş Ağuustos

11:00 AB PMI Sanayi- Flaş Ağustos

11:00 AB PMI Hizmet-Flaş Ağustos

12:00 Almanya Zew Tüketici Güven Endeksi Ağustos

14:00 Türkiye Faiz Kararı

17:00 AB bölgesi Tüketici Güven Endeksi

17:00 ABD Richmond Fed Sanayi Endeksi Ağustos

17:00 ABD Yeni Konut Satışları Temmuz

24 Ağustos 2011 Çarşamba

11:00 Almanya IFO İş Ortamı End. Ağustos

14:00 ABD MBA Mortgage Başvuruları

15:30 ABD Dayanıklı Tük. Mal Siparişleri Temmuz

25 Ağustos 2011 Perşembe

14:30 Türkiye Sanayi Güven Endeksi Ağustos

14:30 Türkiye Kapasite Kullanımı Ağustos

15:30 ABD Haftalık İşsizlik Başvuruları

26 Ağustos 2011 Cuma

10:00 Türkiye Dış Ticaret Dengesi Temmuz

11:00 Türkiye Yabancı Ziyaretçi Sayısı Temmuz

11:30 İngiltere GSYH- 2. Tahmin

15:30 ABD GSYH- 2. Tahmin 2Ç (Bek. 1.1% Önc. 1.3%)

15:30 ABD Çekirdek kişisel Tük. Harc. 2. Tahmin

16:55 ABD Michigan Tüketici Güven Endeksi

Dış piyasalardan ayrışıyor

İç piyasalar üzerinde satış baskısı korunmakla birlikte dış piyasalardan olumlu ayrışma göstermeye başladı. Ancak dış piyasalar toparlanmadan iç piyasaların denge bulması zor. İç gündem ekonomiden çok siyasi ağırlıklı. Sınırdaki sıcak gelişmeler ve Suriye ile ilişkiler konusu piyasalar tarafından fiyatlamış değil. Destek seviyelerine geri çekilmelerde tepki alımlarının gelmesi destek oluşumu açısından olumlu.

BORSA

Destekler güç kazanıyor

Dalgalı seyir sürüyor, ancak geri çekilmelerin tepki alımı yönünde değerlendirilmesi olumlu. Endekste 50.000 ve 48.500-48.000 kısa dönem için destek noktaları. Bu seviyenin üzerinde tepki alımları görülebilir. Direnç noktaları 54.000-55.000 seviyelerinde.

DÖVİZ

Gerilimden besleniyor

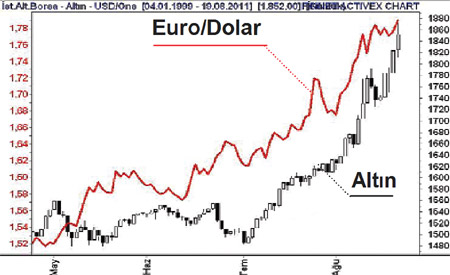

Piyasalardaki gerilimden beslenen döviz kurlarında MB’nin satış ihaleleri de henüz ateşi düşürmüş değil. Pozisyon kapama amacı öne çıkmış olabilir. Paritede 1.76-1.75 ilk destekler. Dirençler 1.80-1.82’de. 1.82’nin üzerinde yeni zirve arayışları beklenebilir.

FAİZ

Düşüş trendinde

Bono piyasasında gösterge 15 Mayıs 2013 vadeli tahvilin faizi yüzde 7.82 seviyesinde. Enflasyon ve MB etkisiyle düşüş sürüyor. Düşüşün devamında 7.60-7.50 seviyeleri izlenebilir. Yukarı hareketlerde yüzde 7.90-8.00 ve 8.15 seviyeleri takip edilebilir.

ALTIN

Güvenli limana talep

Piyasalarda gerilim arttıkça altın fiyatları güvenli liman olma özelliği nedeniyle yükseliyor. İlk destek 1.800’de. İlk dirençler ise 1. 900 ve 2.000 dolar seviyelerinde bulunuyor. 2.000 dolar psikolojik ve uzun dönem trend direnci. DIŞ PİYASALAR

Merkel-Sarkozy görüşmesi beklentileri karşılamadı

Kısa bir rahatlama sonrası tekrar tedirginlikler geri geldi. Piyasalarda tepki yükselişi için kullanılan Merkel-Sarkozy görüşmesi beklentileri karşılamadı. Avrupa’da borç risklerine ilişkin endişeler, bankacılıkla ilgili olumsuz spekülasyonlar, son ABD verilerinin beklentilerden kötü gelmesi ve ikinci çeyrekte duraklayan Almanya ekonomisi piyasalarda görülen satış baskısının ilk akla gelen nedenleri olarak görülüyor.

Ancak bir Avrupa Birliği yetkilisinin, bölgedeki borç krizini durdurmak için ortak euro tahvili konusunda bir tasarı hazırlanabileceğini açıklaması tepki alımlarına neden oldu. Bunun tepki alımlarına neden olmakla birlikte piyasaları tek başına taşıyabilecek bir beklenti oluşturması zor.

ABD

Desteklere yöneldi

Tepki alımları güç kazanamayınca tekrar destek seviyelerine yöneldi. Destek 10.600’de. Tepki alımları görülebilir. İlk dirençler ise 11.400-11.500’de. Alımlarının güç kazanması için 11.500 geçilmeli.

BREZİLYA

Alımlar zayıf kaldı

Tepki alımları zayıf kaldı, satış baskısı sürüyor. Destekler 51.000 ve 48.000 olarak görülüyor. 48.000 desteği daha önemli. İlk direnç ise 55.000 seviyesinde.

JAPONYA

Satış baskısı sürüyor

Satış baskısı sürüyor. İlk destekler 8.700-8650 seviyelerinde bulunuyor. Bu seviyenin altında baskı artabilir. ilk dirençler 9.000 ve 9.150 seviyelerinde.

ALMANYA

Destek arayışında

Kısa bir tepki yükseliş denemesi sonrası düşüş trendi devam ediyor. 5.500’ün altında düşüşün devamı beklenebilir. Sonraki önemli destekler 5.100 ve 5.000’de. Zeynep Aktaş/Milliyet

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 İki ünlü ismin zor gecesi: Yatlar faciadan nasıl...

1 İki ünlü ismin zor gecesi: Yatlar faciadan nasıl... 2 Bodrum'da kriz var: Uydunun bile gördüğü skandal!

2 Bodrum'da kriz var: Uydunun bile gördüğü skandal! 3 ‘AVM kralı’ David Simon hayatını kaybetti!

3 ‘AVM kralı’ David Simon hayatını kaybetti! 4 Aramco'dan alternatif rota hamlesi: O liman devreye alındı

4 Aramco'dan alternatif rota hamlesi: O liman devreye alındı 5 Restoran ve kafelerde detaylı menü dönemi başlıyor

5 Restoran ve kafelerde detaylı menü dönemi başlıyor Avrupa borsaları günü Almanya hariç...

Avrupa borsaları günü Almanya hariç...

Avrupa genelinde ciddi ekonomik...

Avrupa genelinde ciddi ekonomik...

Finans sektöründe güven dipte!

Finans sektöründe güven dipte!

Piyasalar sisli havada yön arıyor

Piyasalar sisli havada yön arıyor

Trump etkisi kısa sürdü, petrol...

Trump etkisi kısa sürdü, petrol...

Altında düşüş trendi sürüyor!

Altında düşüş trendi sürüyor!