- Bist 10014.074384,792,81%

- Dolar44,61440,050,11%

- Euro52,46390,240,46%

- Altın Gram6.812,7260-17,88-0,26%

- Altın Ons4.749,26-16,93-0,36%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 78,40 | 4,12 | 407.680.000.000,00 |

| ALBRK | 8,96 | 2,52 | 22.400.000.000,00 |

| GARAN | 140,20 | 2,56 | 588.840.000.000,00 |

| HALKB | 40,00 | 3,41 | 287.391.121.680,00 |

| ICBCT | 14,82 | -0,54 | 12.745.200.000,00 |

| ISCTR | 14,71 | 2,37 | 367.749.558.700,00 |

| SKBNK | 12,14 | 1,93 | 30.350.000.000,00 |

| TSKB | 12,25 | 2,08 | 34.300.000.000,00 |

| VAKBN | 34,64 | 2,73 | 343.487.521.556,72 |

| YKBNK | 38,66 | 2,71 | 326.563.002.639,44 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

BETAM, 2019 yılının 4. çeyreğinde bir önceki yılın aynı çeyreğine kıyasla GSYH’nin yüzde 5,4 oranında artmasını bekliyor. BETAM, görece yüksek büyüme hesaplamalarını, kısmen ekonomik toparlanma, kısmen de baz etkisine bağlıyor.

Ozan Bakış ve Mehmet Cem Şahin'in hazırladığı "Büyümede Toparlanma" başlıklı raporda şu görüşlere yer verildi:

"Kesinleşen Ekim, Kasım ve kısmen açıklanan Aralık ayı GSYH öncü göstergeleri ile yaptığımız hesaplamalara göre 2019 yılının dördüncü çeyreğinde bir önceki yılın aynı çeyreğine kıyasla GSYH’nin yüzde 5,4 oranında artmasını bekliyoruz. Mevsim ve takvim etkilerinden arındırılmış verilerle yaptığımız hesaplamalarla ise yılın dördüncü çeyreğinde üçüncü çeyreğe kıyasla GSYH’nin yüzde 1,8 büyüyeceğini öngörüyoruz. Görece yüksek büyüme rakamlarının kısmen ekonomik toparlanma kısmen de baz etkisinden kaynaklandığını belirtmek isteriz."

Kredilerde toparlanma

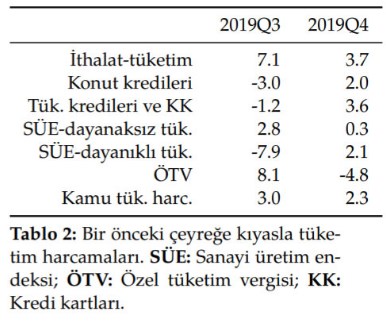

2019 yılının dördüncü çeyreğinde üçüncü çeyreğine kıyasla ÖTV hariç tüm mevsim ve takvim etkilerinden arındırılmış tüketim öncü göstergelerinde artış bekliyoruz. Bilhassa, uzun süredir çeyreklik bazda azalan konut ve tüketici kredilerinin bu çeyrekte sırasıyla yüzde 2,0 ve 3,6 oranında artmasını bekliyoruz.

Kıyaslamayı bir önceki yılın aynı çeyreği ile yaptığımızda, 2019 yılının dördüncü çeyreğinde kredi büyümelerindeki negatif görünüm devam etse de üçüncü çeyreğe kıyasla toparlandığını söyleyebiliriz. Yıllık bazda en yüksek artışın yüzde 16,6 ile ÖTV’de gerçekleşmesini bekliyoruz. Üçüncü çeyrekte yüzde 8,2 azalan tüketim malı ithalatının bu çeyrekte yüzde 8,5 artacağını hesaplıyoruz.

Üretim hacminde artış

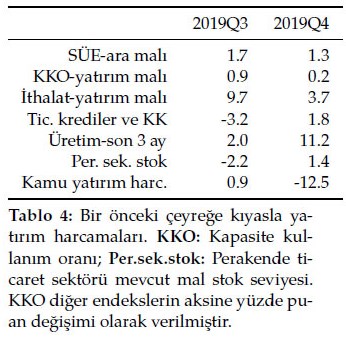

2019 yılının dördüncü çeyreğinde kamu yatırım harcamaları hariç mevsim ve takvim etkilerinden arındırılmış yatırım göstergelerinde artışlar bekliyoruz. Üçüncü çeyrekte eksi yüzde 3,2 azalan ticari kredilerin dördüncü çeyrekte çeyreklik bazda yüzde 1,8 artacağını öngörüyoruz. Son 3 aylık üretim hacminin çeyreklik bazda yüzde 11,2 artacağını, kamu yatırım harcamalarının ise yüzde 12,5 azalacağını hesaplıyoruz.

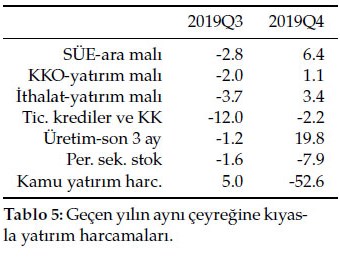

Kıyaslamayı bir önceki yılın aynı çeyreğine göre yaptığımızda kamu yatırım harcamalarının geçen yılın yarısı seviyesine düşmesini bekliyoruz. Öte yandan, ara malı sanayi üretiminde negatif büyümeden pozitife geçiş, son 3 aylık üretim hacminde ise üçüncü çeyrekte yaşanan gerilemenin ardından yüzde 19,8 artış bekliyoruz.

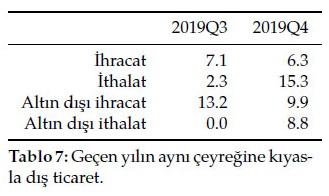

İthalat ihracattan daha hızlı artıyor

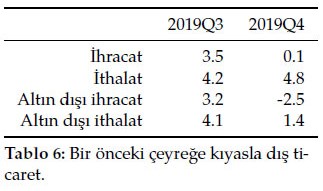

2019 yılının dördüncü çeyreğinde, mevsim ve takvim etkilerinden arındırılmış dış ticaret rakamlarına baktığımızda ihracatın yüzde 0,1 azalacağını, ithalatın ise yüzde 4,8 artacağını öngörüyoruz.

Bir önceki yılın aynı çeyreğine kıyasla baktığımızda ise ithalatın bu çeyrekte çok güçlü artacağını görüyoruz (yüzde 15,3). İhracatın da yüzde 6,3 artacağını hesaplıyoruz.

Yukarıdaki öngörüler ışığında dördüncü çeyrekte ithalattaki toparlanmayla birlikte net dış ticaretin pozitif katkısının artık hem çeyreklik hem de yıllık bazda sona erdiğini görüyoruz.

Genel değerlendirme

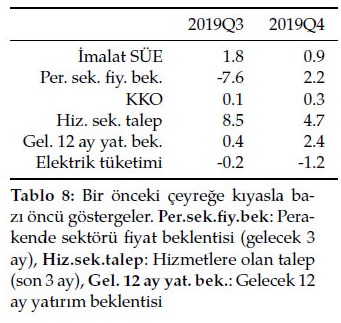

GSYH’nin tahmininde kullandığımız diğer mevsim ve takvim etkilerinden arındırılmış değişkenlere baktığımızda elektrik tüketimi hariç tüm öncü göstergelerde sınırlı da olsa artış olacağını öngörüyoruz. Hizmetlere olan talepte yüzde 4,7’lük bir artış, perakende sektörü fiyat beklentisinde ise negatiften pozitife dönüş olacağını öngörüyoruz.

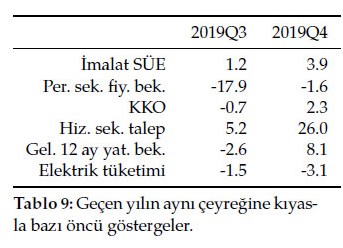

Geçen yılın aynı dönemi ile kıyaslandığında, 2019’un ikinci çeyreğinde yüzde 10 azalan, üçüncü çeyreğinde ise yüzde 5 artan hizmetlere olan talebin bu çeyrekte yüzde 25’in üzerinde artmasını bekliyoruz. Yatırım beklentisinin de pozitif olduğunu not edelim.

Kesinleşen Ekim, Kasım ve kısmen açıklanan Aralık ayı öncü göstergeleri ışığında 2019 yılının dördüncü çeyreğinde GSYH’nin çeyreklik bazda yüzde 1,8, yıllık bazda ise yüzde 5,4 artacağını tahmin ediyoruz.

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Dışişleri Bakanlığı: Netanyahu'nun kim olduğu ve sicili...

1 Dışişleri Bakanlığı: Netanyahu'nun kim olduğu ve sicili... 2 Uzmanlar, Fitch'in Türkiye kararına ne diyor?

2 Uzmanlar, Fitch'in Türkiye kararına ne diyor? 3 Küçük aktör, büyük hamle: Uganda ne amaçlıyor?

3 Küçük aktör, büyük hamle: Uganda ne amaçlıyor? 4 Ünlülere uyuşturucu soruşturması: Test sonuçları...

4 Ünlülere uyuşturucu soruşturması: Test sonuçları... 5 Sağlık Bakanlığı’ndan aile hekimliği sisteminde...

5 Sağlık Bakanlığı’ndan aile hekimliği sisteminde... Bitcoin yönünü aşağı çevirdi!

Bitcoin yönünü aşağı çevirdi!

Altın 'güvenli liman' olmaktan çıkıyor...

Altın 'güvenli liman' olmaktan çıkıyor...

New York borsası günü karışık seyirle...

New York borsası günü karışık seyirle...

Düşüşe rağmen altın için kritik...

Düşüşe rağmen altın için kritik...

Kırılgan ateşkes Bitcoin'i geriletti

Kırılgan ateşkes Bitcoin'i geriletti

Hong Kong’dan kripto hamlesi: İlk...

Hong Kong’dan kripto hamlesi: İlk...