- Bist 10012.96433,710,26%

- Dolar44,34960,020,04%

- Euro51,4031-0,11-0,21%

- Altın Gram6.485,6150108,961,71%

- Altın Ons4.557,0584,011,88%

| Hisse | Fiyat | Değişim(%) | Piyasa Değeri |

|---|---|---|---|

| AKBNK | 71,00 | 1,00 | 369.200.000.000,00 |

| ALBRK | 8,20 | 0,61 | 20.500.000.000,00 |

| GARAN | 130,40 | 0,31 | 547.680.000.000,00 |

| HALKB | 37,82 | -0,63 | 271.728.305.548,44 |

| ICBCT | 14,47 | 0,28 | 12.444.200.000,00 |

| ISCTR | 13,44 | 1,13 | 335.999.596.800,00 |

| SKBNK | 10,32 | 1,28 | 25.800.000.000,00 |

| TSKB | 12,05 | -0,25 | 33.740.000.000,00 |

| VAKBN | 32,52 | 0,74 | 322.465.767.927,96 |

| YKBNK | 34,04 | 2,10 | 287.537.625.707,36 |

E-posta listemize kayıt olun, en son haberler adresinize gelsin.

ZEYNEP AKTAŞ / Milliyet

En büyük ticari partnerimiz AB ülkelerinde sıkıntı var. Ne olacak kriz geçiren komşumuz diyemiyoruz. İhracatımızın yüzde 47'si AB ülkelerine yapılıyor. AB'deki borç krizi ve ekonomilerdeki küçülme doğal olarak ticari ortak olarak bizi de etkileyecek. Hem pazar kaybı, hem de euronun değer kaybı... Borç krizinin doğal bir sonucu olup ticari olarak bize olumsuz olarak yansıyacak. Türkiye dolar borçlanıp ticaretinin yaklaşık yarısını Euro Bölgesine yapan bir ülke konumunda.

Yine krizin bir sonucu olarak AB ülkeleri tasarruf tedbirleri açıklamaya başladı. Tasarruf tedbiri demek daha az tüketim demek. Bu ülkelere mal satan ülkelerin ticaretinin olumsuz etkilenmesi anlamına gelmekte. Gelişmelere bağlı olarak Türkiye'nin toplam ihracatı içinde AB ülkelerinin payı yüzde 60'lardan yüzde 50'lere doğru gerilerken, nisan sonu itibariyle bu oran yüzde 47 seviyelerine kadar çekildi.

Şüphesiz yüzde 47 seviyesine çekilmesinde Türkiye'nin AB dışındaki ülkelere olan ihracatındaki artışın da payı var. Krizin devamı, ekonomilerin küçülmesi ve tasarruf tedbirlerinin yürürlüğe girmesi durumunda ihracattaki gerileme devam edecektir.

Öte yandan diğer ülkelere olan ihracattaki artış gözle görülür seviyede olsa da AB ülkelerini ikame edecek düzeyde olduğunu söylemek mümkün değil. Bir diğer etkileşim firma bazında olur. Özellikle AB ülkelerine yönelik üretim yapan firmalara etkisi daha fazla olabilir. En fazla ihracat yapılan sektörler otomotiv ve tekstil olarak öne çıkıyor.

En fazla ihracat yapılan ülkelerin başında ise Almanya var. Onu Fransa ve İtalya'nın izliyor olması işin iyi tarafı olarak görülebilir. Ancak bu ülkeler de ciddi tasarruf tedbirleri açıkladı. Almanya ve Fransa toplam 230 milyar dolarlık tasarruf tedbiri alıyor. İtalya 30, İngiltere 25.5 milyar dolarlık tasarruf tedbiri uygulayacak. Bu nedenle etkilerini temmuz sonrasında göreceğiz. Yunanistan, İspanya, Portekiz gibi ülkelerin ihracat içindeki payı oldukça düşük.

HANGİ SEKTÖR NASIL ETKİLENECEK?

1- OTOMOTİV İhracatı bilindiği üzere son yıllarda önemli ölçüde artmış durumda. Toplam otomotiv ihracatının yüzde 58.32'si AB ülkelerine yapılıyor. Özellikle tabloda Fransa ve İtalya ilk sıralarda olmasıyla dikkat çekiyor. Tofaş ve Renault'un etkisini dikkate almak gerekir. Bilindiği üzere ekonomik durgunluktan veya ekonomik büyümenin zayıflamasından en fazla etkilenen sektörlerden biri de otomotiv sektörü oldu. Bu açıdan AB'deki gerek borç krizi, gerek euro'nun değer kaybı gerekse tasarruf tedbirlerinden otomotiv sektörünün etkilenme olasılığı yüksek.

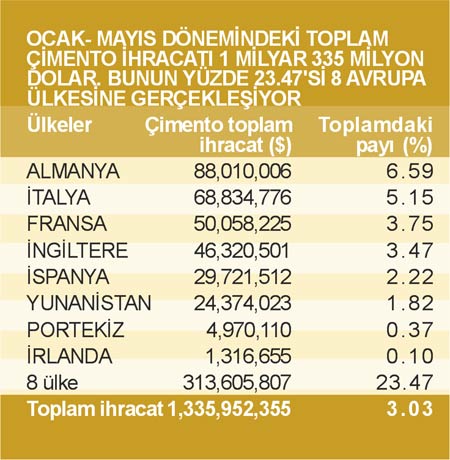

2- ÇİMENTO İnşaat sektörü lokomotif sektör olmasının yanında ekonomik büyüme ile korelasyonu en yüksek olan sektörlerden biri. Bu nedenle AB'ye olan ihracatın etkilenme olasılığı yüksek. Ancak toplam çimento ihracatı içinde diğer sektörlere göre daha az bir yer tutması (yüzde 23.47) AB'ye olan ihracat gerilse de sektörün genel durumunu diğer sektörler kadar etkilemeyebilir. İspanya, Portekiz, Yunanistan ve İrlanda gibi AB'nin mali krizi derinden hisseden ülkelere olan ihracat nispeten düşük. Bu olayın bir anlamda olumlu tarafı olarak yorumlanabilir.

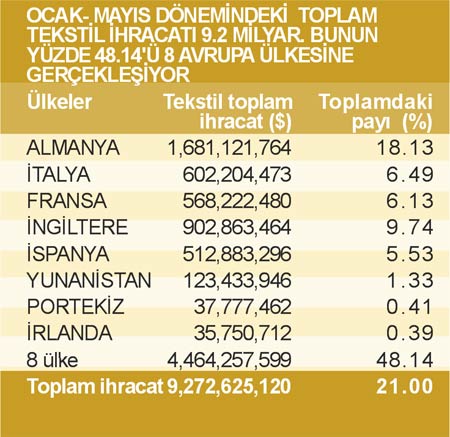

3- TEKSTİL İhracatımızın yüzde 48'i 8 AB ülkesine yapılıyor. Bu yüksek bir oran. Üstelik tekstil için bir çok bölgeden rakiplerimiz de var. AB'deki olası bir ihracat kaybının sektörde etkilerini hissetmek mümkün. Özellikle AB'ye yoğun ihracatı olan firmaların etkilenmesi olası. Almanya AB içindeki en büyük pazarımız. Bu ülkenin 107 milyarlık tasarruf tedbirine gitmesi temmuzdan itibaren sektörü etkilemeye başlayabilir. Portekiz, Yunanistan, İspanya gibi AB'nin çok sorunlu ülkelerinin payı oldukça düşük.

4- DEMİRÇELİK Türkiye'nin demir çelik ihracatının yüzde 19'u 8 AB ülkesine yapılıyor. Bu nispeten daha düşük bir oran. AB'deki kayıplar sektörü belli ölçüde etkilemekle birlikte çok derin bir etkiden söz etmek yanlış olur. Ancak sektörden çok ağırlıklı olarak AB'ye ihracat yapan firmalar bazından tabi ki etkileşim daha yüksek olacaktır.

5- GIDA İhracatımızın yüzde 21.74'ü 8 AB ülkelerine yapılıyor. Çok yüksek bir oran olmamakla birlikte olası bir ihracat kaybının etkileri özellikle Avrupa Birliği ağırlıklı üretim yapan firma bazında daha çok hissedilebilir. Bu sektörde de en büyük pay Almanya başta olmak üzere İtalya ve Fransa olarak görülüyor.

HİSSE DEĞİŞİMİ YAŞANIYOR. VAKIFLAR BANKASI VE ÜLKER'E PARA GİRİŞİ VAR

AÇIKLANACAK VERİLER

28 Haziran 2010 Pazartesi

15:30 ABD çekirdek PCE, mayıs (Beklenti: 0,10%)

15:30 ABD kişisel gelirler, mayıs (Beklenti: 0,50%)

15:30 ABD kişisel harcamalar, mayıs (Beklenti: 0,10%)

29 Haziran 2010 Salı

02:01 İngiltere GfK tüketici güven anketi, haziran (Beklenti: -20)

02:30 Japonya işsizlik oranı, mayıs

02:50 Japonya sanayi üretimi, mayıs

12:00 AB tüketici güven endeksi-final haziran(Beklenti:-18)

17:00 ABD tüketici güven endeksi, haziran (Beklenti:62,5)

30 Haziran 2010 Çarşamba

10:00 Türkiye dış ticaret dengesi, mayıs (Beklenti:-5.6 Mlr$)

10:00 Türkiye GSYİH 2010-1Ç (Beklenti:1,50%)

11:30 İngiltere GSYİH 2010-1Ç (Beklenti:0,3%)

16:45 ABD Chicago satınalma yöneticileri endeksi, Haziran (Beklenti:59,5)

01 Temmuz 2010 Perşembe

08:00 Türkiye CNBC-e tüketici güven endeksi, haziran

10:00 Türkiye TİM ihracat verileri, haziran (Beklenti:9 Mlr$)

10:58 AB satınalma yöneticileri endeksi-sanayi, haziran (Beklenti:55,6)

12:00 Türkiye İTO fiyat endeksi, haziran

17:00 ABD bekleyen ev satışları, haziran (Beklenti:-10,5%)

17:00 ABD ISM endeksi, haziran (Beklenti:58,8)

21:00 ABD araç satışları, haziran

02 Temmuz 2010 Cuma

12:00 AB satınalma gücü endeksi, mayıs (Beklenti:0,20%)

12:00 AB işsizlik oranı mayıs (Beklenti:10,10%)

15:30 ABD tarımdışı istihdam, haziran (Beklenti:-110K)

17:00 ABD fabrika siparişleri mayıs (Beklenti:-0,6%)

DIŞ PİYASALAR

Tekrar satış baskısı

Avrupada kemer sıkma ve bankalara yönelik vergi çalışmaları, FEDin faiz artışına gitmemesi ve faizlerin uzun süre düşük kalacağı yorumlarına rağmen toplantı sonrası yapılan açıklamada ekonominin zayıfladığı yorumlarına yol açan ifadeler kullanması dış piyasaların tekrar satışa dönmesine neden oldu.

AMERİKA

Tepki zayıf kaldı, desteklere yöneldi

Tepki yükselişi yerini satışlara bıraktı. Geçen hafta öne çıkardığımız 10.500-10.600 direnç seviyelerinden satış geldi. Destekler 10.000 ve 9.800 seviyelerinde.

YUNANİSTAN

Endekste satış baskısı sürüyor

Tepki çıkışı zayıf kaldı ve destek bölgesindeki endekste satış baskısı devam ediyor. 1.400-1.380 seviyeleri ilk destek seviyeleri olarak görülürken ilk önemli direnç 1.600 seviyesinde.

BREZİLYA

Kar satışlarının etkisinde bulunuyor

Tepki yükselişi yerini kar satışlarına bıraktı. İlk destek 63.500 seviyesinde. Bu seviyenin altında satışların devamı beklenebilir. Dirençler ise 65.200 ve 65.800 seviyelerinde.

ALMANYA

Zirve test edildi satışlar geldi

Son iki yılın zirvesi test edildi ve satışla karşılaştı. 6.050 seviyesi ilk önemli destek olarak görülürken sonraki destekler 5.900 ve 5.800de. Dirençler 6.150 ve 6.330 seviyelerinde.

Piyasalar zayıflıyor

Dış piyasaların olumlu katkısının negatife dönmesi, beklenen Anayasa Mahkemesi kararının verdiği belirsizlik, yeni beklenti oluşturamamak ve yaz durgunluğu sinyalleri piyasanın genel sorunları olarak göze çarpıyor

BORSA

Desteklere dikkat

Hacim zayıf. Satış baskısı hakim. İlk önemli destekler 55.300-55.000de. Bu seviyelerin altında satış baskısı artabilir. Dirençler ise 56.400 ve 57.500-57.700de.

DÖVİZ

Yatay hareket sürüyor

Dolar, euro/dolar paritesi ve piyasalardaki dalgalanmalara göre hareket ediyor. Devam eden yatay hareketin bandı 1.55-1.60 TL olmaya devam ediyor. Euro/dolarda satışlar sürebilir.

FAİZ

Yüzde 8.70 seviyesi önemini koruyor

Dışarıdan portföy girişleri, beklentilerin altında gelen enflasyon ve TCMBnin faiz artırımına gitmemesinin olumlu etkisi görüldü. Yüzde 8.70 önemli. Yön tayini için 8.70-8.90 izlenmeli.

ALTIN

Çıkış trendi korundu

Kar satışları derinlik kazanmadı ve çıkış trendi korundu. 1.220nin üzerinde çıkış hareketi gücünü koruyor. Dirençler 1.248 ve 1.265 seviyelerinde. 1.265 direnci daha önemli.

![]() Tüm hakları Gündem Medya Grubu’na aittir.

Tüm hakları Gündem Medya Grubu’na aittir.

Finansingundemi.com’da yer alan bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan www.finansingundemi.com ve yöneticileri hiçbir şekilde sorumluluk kabul etmemektedir. Burada yer alan görüş ve düşüncelerin www.finansingundemi.com ve yönetimi için hiçbir bağlayıcılığı yoktur. BİST isim ve logosu “koruma marka belgesi” altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BİST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BİST’e ait olup, tekrar yayınlanamaz.

1 Bankalarda hangi vergi istisna ve indirimleri için YMM...

1 Bankalarda hangi vergi istisna ve indirimleri için YMM... 2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri...

2 21’inci yüzyılın Kabilleri savaş çıkaranlar, Habilleri... 3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma

3 Zeytinyağında dev sahtekârlık: 82 kez ifşa edilen firma 4 Tavuk devinin çöküşü: Lades icradan satılıyor

4 Tavuk devinin çöküşü: Lades icradan satılıyor 5 Borsa çetesine operasyon: Çok sayıda gözaltı kararı!

5 Borsa çetesine operasyon: Çok sayıda gözaltı kararı! ABD borsaları yükselişle kapandı

ABD borsaları yükselişle kapandı

Avrupa borsaları günü yükselişle...

Avrupa borsaları günü yükselişle...

New York borsası güne pozitif...

New York borsası güne pozitif...

Bitcoin kritik eşiğin üzerinde...

Bitcoin kritik eşiğin üzerinde...

BlackRock’tan kripto piyasasına önemli...

BlackRock’tan kripto piyasasına önemli...

Küresel piyasalarda denge arayışı

Küresel piyasalarda denge arayışı